2012年湖南九州平台分析及2013年展望

2013年02月08日 12:36 11986次浏览 来源: 中国有色网 分类: 重点新闻

二、2012年有色金属价格走势回顾

2012年受欧洲债务危机、经济增速放缓及量宽货币政策等因素影响,有色金属价格总体呈现高位震荡、小幅回落走势。从全年价格走势来看,年初至2月底,市场对欧债危机的担忧减弱,中国的通胀压力缓解,企业春节前备库的预期上升,有色金属价格出现小幅反弹;3至8月份,欧洲债务危机不断恶化,中国经济增速放缓,有色金属市场需求减弱,价格逐步震荡筑底;9月份美联储推出QE3,刺激有色金属价格大幅上扬;10月份至年底,QE3利好被市场消化,欧债危机继续反复,美国陷入“财政悬崖”忧虑,有色金属价格震荡回落。

湖南有色金属监测显示,年末湖南有色金属(郴州)价格综合指数为1977.64点,较2011年末小幅下跌1.16点,跌幅为0.06%。全年高位出现在9月,为2120.04点,低位出现在4月,为1918.12点,震幅达201.92点。不同金属品种呈现分化走势。

图3:湖南有色金属(郴州)综合价格指数走势图

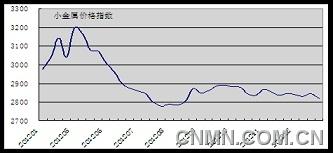

(一)小金属价格指数震荡走低。2012年末,小金属综合价格指数为2844.00点,较上年末下跌296.98点,跌幅为9.46%。从产品现货成交价格来看,2012年末钨精矿(65%)价格为12.32万元/吨,同比下跌8.40%;铋价格为11.84万元/吨,同比下跌9.39%;钼精矿(45%)价格为6.35万元/吨,同比下跌23.10%;精锑价格为6.93万元/吨,同比下跌5.01%。

图4:小金属综合价格指数走势图

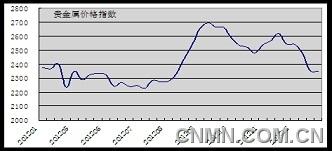

(二)贵金属价格冲高回落。黄金和白银价格在9月份创下年内高点后震荡回落,12月末贵金属综合价格指数为2354.86点,较上年末上涨35.55点,涨幅为1.53%。产品现货成交价格监测显示,年末白银价格为6204元/千克,比上年末上涨195元/千克,涨幅为3.25%;黄金价格为338.71元/克,比上年末下跌13.24元/克,跌幅为3.76%。

图5:贵金属综合价格指数走势图

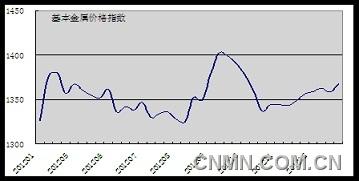

(三)基本金属价格高位震荡。2012年末,基本金属综合价格指数为1358.72点,比上年末上涨74点,涨幅为5.76%。现货成交价格监测显示,年末铅锭价格为14779元/吨,同比上涨5.49%;锌锭价格为15033元/吨,同比上涨4.23%;锡锭价格为15.11万元/吨,同比下跌7.29%。

图6:基本金属综合价格指数走势图

三、影响有色金属行业运行的主要因素

纵观2012年,国内外经济金融市场持续动荡,多方面因素共同对有色金属行业产生影响,其中宏观经济形势、欧洲债务危机、货币政策走势、美元指数等宏观因素是影响2012年有色金属行业发展及价格波动的主要原因。

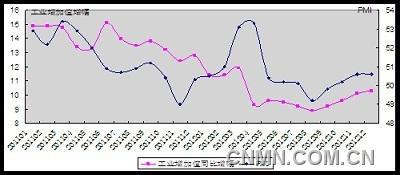

(一)全球经济总体偏弱,部分数据出现向好迹象。2012年全球经济环境有所恶化,下半年以来,部分经济数据出现积极信号,全球经济环境总体有所好转。从国内情况来看,前三季度国内生产总值同比增长率分别为8.1%、7.7%及7.4%,四季度国内生产总值同比增长率为7.9%,较第三季度提高0.5个百分点;全国规模以上工业增加值同比增速从9月份开始逐月回升,12月份增速为10.3%,全年增速为10%,同比回落3.9个百分点;中国制造业采购经理指数(PMI)年内一度跌破临界值50,四季度开始逐步回升,12月份PMI为50.6,同比上升0.3个百分点,表明国内制造业逐步扩张。中国经济出现回暖迹象,表明年内出台的经济刺激政策成效逐步显现。美国经济缓慢复苏,失业率基本呈现下降趋势,房地产市场逐步复苏,一季度GDP 增长2%,二季度增长1.3%,三季度增长3.1%,12月份ISM制造业指数为50.7,虽然比11月份上升1.2个点,但同比下降3.4个点,表明制造业略有萎缩。受债务危机不断延续影响,欧元区经济在2012年连续萎缩,出现2009年金融危机以来的二次衰退,12月份PMI由前一月的46.5升至47.3,创9个月最高值,但仍处于临界值50下发。全球经济总体偏弱,制造业整体较为低迷,导致对有色金属消费需求减少,有色金属价格受此影响难以走强。

图7:我国工业增加值当月增幅和PMI走势图

(二)货币政策环境总体宽松,流动性相对充裕。2012年国际大宗商品价格出现回落,新兴经济体通胀压力减小,发达国家普遍面临就业压力和债务风险,全球主要经济体纷纷通过放松货币政策

[1] [2]

责任编辑:安子

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。