10月份锂行业运行情况

2024年12月05日 10:44 404次浏览 来源: 中国有色金属报 分类: 行业统计 作者: 中国有色金属工业协会锂业分会

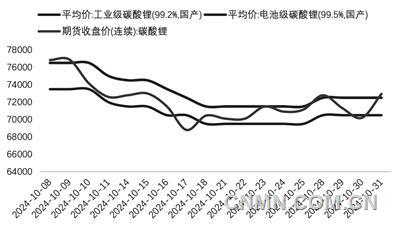

图1 10月份碳酸锂期现价格(万元/吨)

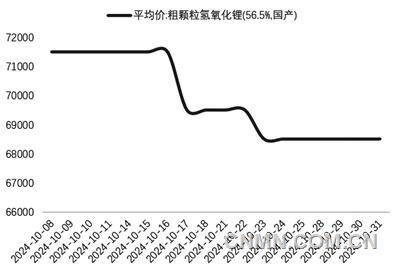

图2 10月份氢氧化锂价格(万元/吨)

表1 2024年10月我国锂盐产量

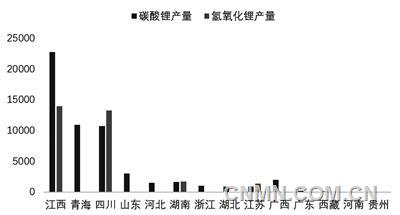

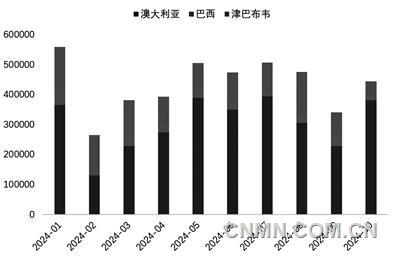

图3 10月份我国各省(区域)碳酸锂和氢氧化锂产量(吨)

图4 1—10月份我国锂精矿进口量(吨)

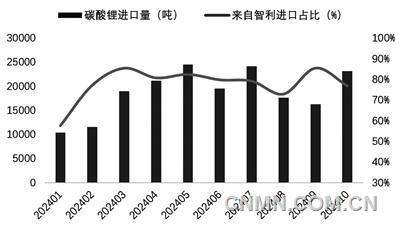

图5 1—10月份我国碳酸锂进口量及智利占比

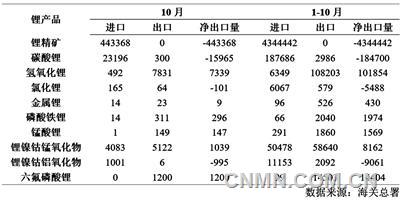

表2 1—10月份锂产品进出口量(吨)

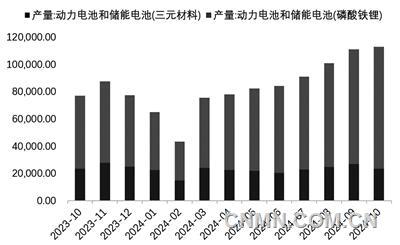

图6 近1年动力电池和储能电池产量(兆瓦时)

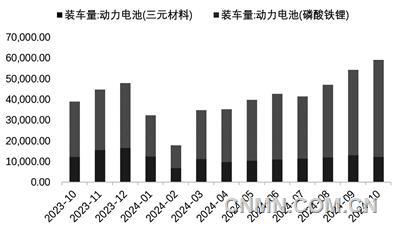

图7 近1年动力电池装车量(兆瓦时)

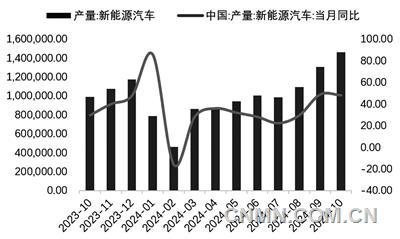

图8 近1年新能源车产量及同比增速(辆, %)

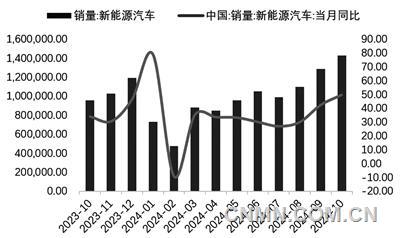

图9 近1年新能源车销量及同比增速(辆, %)

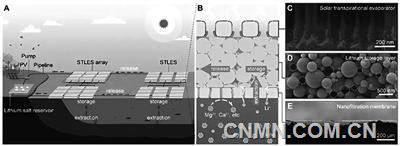

界面光热盐湖提锂的运行机制和器件组成

2024年10月,锂行业受价格影响,企业延续减产趋势,部分企业逐步恢复生产。锂价震荡下行,接近7万元/吨,企业产量多数下调。需求端方面,电池与新能源车产销量保持9月份高速增长态势。

锂产品价格

2024年10月,国内碳酸锂价格震荡下行。10月31日,工业级碳酸锂价格为7.05万元/吨,环比下降2.8%,较去年同期下降53.1%;电池级碳酸锂价格为7.25万元/吨,环比下降4.0%,较去年同期下降53.8%。

10月底,碳酸锂期货现价差与9月份基本持平。10月31日,广期所碳酸锂主力合约收盘价为7.30万元/吨,环比下降7.1%,较去年同期下降48.9%,环比降幅小于碳酸锂现货环比降幅,10月末期现价差为2450元/吨。

2024年10月,国内氢氧化锂价格持续下行。10月31日,粗颗粒氢氧化锂价格为6.85万元/吨,环比下降4.2%,较去年同期下降54.0%。

锂产品供应

10月份,供应端方面,锂行业受价格影响,部分企业延续减产趋势或逐步恢复生产。

10月份,我国锂盐产量较上月略有回升。据中国有色金属工业协会锂业分会统计,2024年10月,全国碳酸锂产量约5.6万吨,环比上升10.6%;全国氢氧化锂产量约3.0万吨,环比下降19.6%;全国氯化锂产量约1737吨,环比持平;全国金属锂产量约317吨,环比上升13.2%。10月份,全国锂盐产量折合碳酸锂当量(LCE)约8.6万吨,环比下降1.0%。

锂盐产量集中度较高,2024年10月,我国碳酸锂产量前三的省(区域)分别为江西、青海、四川,产量分别为2.3万吨、1.1万吨、1.1万吨。

锂产品进出口

2024年10月,我国锂精矿进口量环比增长,碳酸锂进口量环比上升。其中,来自澳大利亚的锂精矿进口量环比增长,来自智利的碳酸锂进口量继续上升。

进口方面,10月份,我国进口锂精矿44.3万吨,环比增长30.2%,同比增长10.4%,1—10月份,我国累计进口锂精矿434万吨,同比增长23.2%。10月份,来自澳大利亚的锂精矿进口量较9月份环比增长67%,占当月我国进口锂精矿的86%。

10月份,我国进口碳酸锂2.3万吨,环比增长42.6%,进口均价为6.9万元/吨,环比下降2.4%。其中,从智利进口碳酸锂约1.8万吨,占比约77%,环比上升28.2%。智利海关数据显示,11月份,我国从智利进口的碳酸锂有望继续上升。

出口方面,10月份,我国出口氢氧化锂0.8万吨,环比下降38.4%,主要出口国家为韩国与日本。10月份,氢氧化锂出口均价为8.9万元/吨,环比下降31.0%。

锂产品需求

需求端方面,10月份,电池与新能源车产销保持高速增长,动力电池产量及装车量继续上涨,新能源车销量环比增加。

电池方面,10月份,动力电池和储能电池产量为113GWh,环比增长9.9%,同比增长45.5%。其中,采用三元材料的动力和储能电池产量为23.5 GWh,采用磷酸铁锂的动力和储能电池产量为89.5GWh。动力电池装车量为59.2GWh,环比增长8.6%,同比增长51.0%。其中,三元材料装车量为12.2 GWh,磷酸铁锂装车量为47GWh。

新能源车方面,10月份,新能源车产量为146万辆,环比增长11.9%,同比增长48.0%;新能源车销量为143万辆,环比增长11.1%,同比增长49.6%。

行业热点

我国学者在界面光热盐湖提锂技术研究方面取得进展

10月17日,国家自然科学基金委员会公布,南京大学教授朱嘉与合作者在盐湖锂资源绿色开发领域取得进展。相关成果以《界面光热盐湖提锂技术(Solar transpiration powered lithium extraction and storage)》为题,于2024年9月27日在线发表于《科学》(Science)。

盐湖是全球锂资源的主要来源之一,但由于盐湖化学条件复杂以及环境保护要求严格,至今尚未实现大规模开采,成为我国盐湖锂资源开发的“卡脖子”难题。因此,发展绿色、环保、可持续的盐湖提锂新技术是破解难题的关键,具有重要的经济价值和战略意义。

朱嘉团队借鉴盐土植物对盐分的“选择性吸收-储存-释放”机制,开发了界面光热盐湖提锂材料与器件(STLES,图A-B)。研究团队采用高效光热转换的铝基等离激元蒸发器(图C)作为界面光热层,实现了水的快速蒸发并在百纳米通道内产生超高毛细压强。同时,采用亲水多孔的二氧化硅陶瓷作为锂盐存储层(图D),聚酰胺纳滤膜作为离子筛分层(图E),实现了锂离子的选择性提取和存储。装置运行过程中,水和锂盐在毛细压强作用下穿过离子筛分层进入存储层,随后通过水循环系统收集,完成装置再生。

研究结果表明,该技术能够从稀释的盐湖卤水中高效提取锂,并在超过500小时的连续运行中保持优异的稳定性,展现了长期应用的巨大潜力。此外,该技术兼容性强,通过优化离子筛分层和采用多级提锂工艺,锂选择性分别提升了6倍和40倍。模块化设计还使得锂产量能够随模块数量线性增长,进一步增强了该项技术的实用性和扩展性。

该工作通过界面光热盐湖提锂技术实现了盐湖中锂资源的有效提取,有望推动我国青藏盐湖锂资源的绿色开发,减少我国对进口锂矿的依赖,保障了我国战略性关键金属锂资源的安全供给。

生态环境部:强化废动力电池拆解处理的环境监管

10月22日,生态环境部固体废物与化学品司司长郭伊均表示,将继续强化废动力电池和废光伏组件及风机叶片拆解处理的环境监管,根据“新三样”固废循环利用技术研发进展,适时修订完善相关污染控制技术标准,严控环境风险,促进资源回收利用和产业绿色低碳发展。

在生态环境部举行的新闻发布会上,郭伊均指出,近年来,我国新能源产业快速发展,早期投入使用的电动汽车动力电池和太阳能光伏板、风力发电机等清洁能源发电装备将陆续退役,不断增加的废动力电池、废光伏组件及风机叶片等“新三样”固废问题日益突出。

针对废动力电池环境监管,生态环境部先后组织制定了废电池污染防治技术政策和废锂离子动力蓄电池处理污染控制技术规范,为加强废动力电池污染防治提供了技术遵循。

此外,生态环境部已印发《规范废弃设备及消费品回收利用处理环境监管工作方案》,明确在全国范围内集中开展包括废动力电池和废光伏组件及风机叶片等六类废弃设备及消费品的环境污染专项整治,严厉打击非法拆解造成环境污染行为。

欧盟决定对我国电动汽车征收为期5年的最终反补贴税

当地时间10月29日,欧盟委员会发布消息称结束了反补贴调查,决定对从中国进口的电动汽车(BEV)征收为期5年的最终反补贴税。相关决定于当地时间10月30日在《欧盟官方公报》上公布,反补贴税将于10月31日起正式实施。

被抽样的中国出口生产商将被征收以下反补贴税,具体为:比亚迪17.0%、吉利18.8%、上汽集团35.3%,其他合作公司将被征收20.7%的关税,在提出个别审查请求后,特斯拉将被征收7.8%的关税。所有其他不合作的公司将被征收35.3%的关税。2024年7月4日,对从中国进口的电动汽车征收的临时关税将不予征收。

10月30日,商务部新闻发言人就欧盟公布对华电动汽车反补贴调查终裁结果答记者问时表示,“我们注意到欧方发布的公告。中方多次指出,欧盟对华电动汽车反补贴调查存在诸多不合理、不合规之处,是以‘公平竞争’为名行‘不公平竞争’之实的保护主义做法。中方对裁决结果不认同、不接受,已就此在世贸组织争端解决机制下提出诉讼。中方将继续采取一切必要措施坚决维护中国企业的合法权益。”

商务部新闻发言人还表示,“我们也注意到,欧方表示将继续与中方就价格承诺进行磋商。中方始终主张通过对话磋商解决贸易争端,也一直在为此做出最大努力。目前,双方技术团队正在进行新一阶段磋商,希望欧方以建设性态度与中方共同推进,按照‘务实、平衡’的原则,相互照顾核心关切,尽快达成双方均可接受的解决方案,避免贸易摩擦升级。”

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。