中国铜产业月度景气指数报告2024年10月

2024年11月19日 11:14 924次浏览 来源: 中国有色金属报 分类: 行业统计 作者: 中国有色金属工业协会

表1 2023年10月份—2024年10月份中国铜产业月度景气指数表

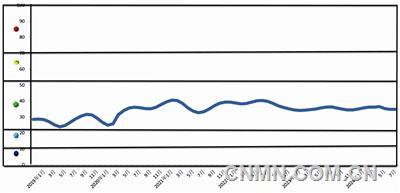

图1 中国铜产业月度景气指数变化趋势图

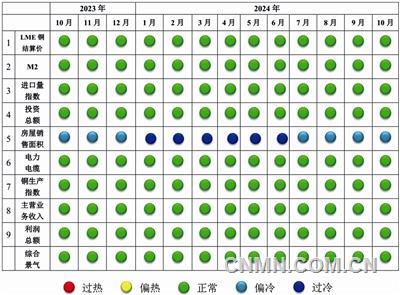

图2 中国铜产业景气信号灯图

中国铜产业月度景气指数监测模型结果显示,10月份,中国铜产业月度景气指数34.9,较上月上升0.1个百分点,继续保持在“正常”区间运行;先行合成指数75.4,较上月上升0.8个百分点。近13个月中国铜产业月度景气指数见表1。

景气指数较上月略有回升

10月份,中国铜产业月度景气指数34.9,较上月回升0.1个百分点,位于“正常”区间运行。中国铜产业月度景气指数变化趋势如图1所示。

由图2可见, 10月份,在构成中国铜产业月度景气指数的9个指标中,只有商品房销售面积1个指标位于“偏冷”区间,其余8个指标均位于“正常”区间。

先行合成指数较上月小幅上升

10月份,中国铜产业先行合成指数75.4,较上月上升0.8个百分点。该指数主要用于判断铜产业经济运行的近期变化趋势,其上升表明近期铜产业有回暖迹象。

分项指标分析

铜价保持上涨趋势。LME铜结算价指数上升至37.5,表明国际铜价呈现上涨趋势,对中国铜市场具有拉动作用。

M2微幅回落。M2指数64.1,微幅回落,但依然保持平稳,未出现大幅波动。

铜精矿进口明显回落。铜产品进口量指数39.8,较上月有所下降,降幅为12.8,表明10月份受国外铜矿石进口影响受到一定限制。

铜项目固定资产投资小幅上升。铜项目固定资产投资总额指数82.8,较上月小幅提升,反映出国家在基础设施建设和产业升级方面的投入持续增加,这对铜产业长期需求构成利好。

房地产业仍显低迷,但已摆脱“过冷”区间。商品房销售面积指数-39.6,位于“偏冷”区间,表明房地产市场的疲软态势并未得到根本改善。需要指出的是,本期该指标首次摆脱“过冷”区间,上升进入“偏冷”区间。

电力电缆产量指数略有回落。电力电缆产量指数57.1,较上月略有回落,但继续保持稳定,表明铜产业下游重点消费领域经营状况良好。

精铜产量指数有所回落。国内精铜产量指数84.6,较上月回落9.6个百分点,显示铜产业在生产端保持稳定增长的态势。这一增长可能受到市场需求回暖、企业加大生产力度以及供应链恢复等多重因素的影响。

铜企营业收入微幅回落。铜企业主营业务收入指数124.1,相比上月略有下降,但整体仍维持在较高水平,表明铜产业的整体营收能力依然稳健。企业通过优化产品结构、提升运营效率等方式应对市场变化,确保营收稳定增长。

利润指数呈小幅回升态势。铜企业利润总额指数166.8,较上月小幅回升,已接近“偏热”区间,表明国内外宏观因素带来的提振效应使得铜产业整体盈利能力得到显著提升。企业在提高产量的同时,也注重成本控制和效率提升。

综上所述,在国民经济延续稳定发展态势的前提下,中国铜产业景气指数仍将位于“正常”区间运行。

(张念 执笔)

附注:

1.铜产业景气先行合成指数(简称先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2.铜产业一致合成指标(简称一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3.铜产业滞后合成指标(简称滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4.综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5.编制指数所用各项指标均经过季节调整,已剔除季节因素。

6.每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7.生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。