影响碳酸锂基差波动的因素研究

2024年10月31日 14:25 924次浏览 来源: 中国有色金属报 分类: 行业统计 作者: 李英杰 孙皓

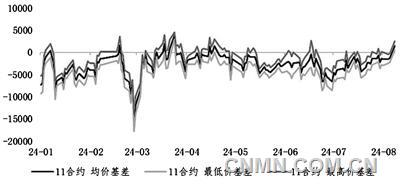

前8个月碳酸锂现货对LC2411合约基差走势

在供应阶段性大于需求的大背景下,碳酸锂市场多呈现Contango结构,现货对相应月份的套期成本可作为基差波动的合理范围。

理论基差的计算

在某一特定时间节点,商品现货价格与期货价格的差值被称为基差,远期合约溢价的期限结构被称为Contango结构,否则称为Back结构。影响基差的主要因素包括商品供求(含预期变化)、运输、季节性、品质差异以及替代品供需等。

对碳酸锂而言,供需预期、品质差异是对基差影响最大的因素,今年前7个月3次幅度较大的基差波动均与上述两因素有关。

今年前7个月,碳酸锂价格运行中枢在10万元/吨,按照期货保证金比例10%、资金利率6%计算,期货与现货头寸占用资金所产生的单月成本为550元/吨,单月仓储成本为150元/吨,故每月的浮动成本为700元/吨;固定成本包括交易所手续费、出入库费用、质检费等,合计887元/吨。

以LC2411合约为例,距离交割3个月时,套期成本为2987元/吨,即现货对LC2411合约的合理基差在-3000元/吨附近。彼时,基差上行,甚至短暂出现Back结构,期货价格表现出一定超卖可能。

供需预期转向引发基差快速下行

今年春节后的初始几个交易日,碳酸锂延续供应充足逻辑,期货价格继续下行,但2月底市场传出中央督查组将进驻江西进行环保检查的消息,使得碳酸锂供需预期发生变化。此外,上半年新能源汽车市场受到积极政策提振,碳酸锂主力合约(当时为LC2407合约)在9个交易日上涨28000元/吨,涨幅为34.8%。

在这一过程中,碳酸锂期货价格领先现货价格,对预期作出反应,致使基差快速下行,最低近-20000元/吨。对比合理基差发现,期货出现明显溢价。此后的1个月内,碳酸锂期货价格在11万~12万元/吨的高位横盘波动,现货价格缓慢补涨,基差逐渐修复,其间一度呈现Back结构。

品质差异易引发周期性基差上行

调研发现,下游主流正极材料生产企业应电芯厂客户的要求,对碳酸锂的各项指标要求往往高于仓单的注册要求,期货多头从交割库接到的碳酸锂仓单需要加工提纯,或者与生产企业换货,再进入正极材料厂,这无疑增加了成本。

在主力合约进入交割月,尤其是交易所对仓单进行集中注销的月份,多出现多头因避免接货,而在交割月前集中离场的现象,进而出现期货价格相对现货价格的短期走弱。从基差走势图可以发现,在2月底、6月底两个将对仓单进行集中注销的阶段,基差都因为期货的超卖而明显上行。

(作者单位:通惠期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。