消费旺季临近 电解铝迎来去库拐点

2024年09月02日 10:35 1215次浏览 来源: 中国有色金属报 分类: 行业统计 作者: 中国国际期货

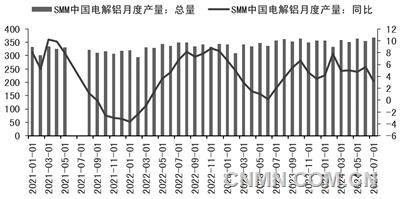

中国电解铝月度产量情况(单位:万吨、%)

受宏观面利多、下游需求提升、铝锭去库顺利等因素的提振,8月下旬以来,沪铝价格开始强劲反弹,沪铝主力合约期价逼近2万元/吨关口。后期在基本面存在好转预期的背景下,预计沪铝价格将以震荡反弹行情为主。

据统计,7月份,国内电解铝行业开工率同比增长2.41%,至95.72%;电解铝产量368.3万吨,同比增长3.22%。7月份,云南省电解铝企业均恢复至满产运行,内蒙古新增产能及四川省零星产能复产,对7月份电解铝运行产能有一定贡献。

8月份,国内电解铝运行产能维持增长,四川地区之前的技改项目逐步复产,近期计划复产12.5万吨;内蒙古华云三期项目陆续通电达产,17万吨净增产能投产结束。相关机构预计,8月底,国内电解铝年化运行产能环比增10万吨,至4352万吨;8月份,国内电解铝产量或达369.1万吨,环比增长0.22%。

虽然我国电解铝在全球电解铝产量中占比超过一半,但我国仍需要从国外进口部分电解铝以弥补产业链的需求。从电解铝进口情况来看,海关总署数据显示,今年7月份,我国电解铝进口量为12.99万吨,同比增长11.47%,环比增长7.16%。7月份,我国电解铝净进口量延续环比下降势头,净进口量为11.1万吨,同比增长18.3%,环比下降2.84% 。今年1—7月份,中国电解铝进口量为134.9万吨,同比增长124%。今年初,进口窗口开启,推动了国内电解铝进口量持续增长,但随着二季度进口窗口关闭,电解铝进口面临严重亏损的局面,在一定程度上限制了电解铝进口量的增长,净进口量从高位的24.8万吨回落至11.1万吨。预计8月份电解铝进口量小幅回落,国内电解铝库存迎来去化拐点。

7月中旬,国内铝价大跌,但持货商挺价惜售情绪升温,对铝锭出库刺激作用有限,铝锭呈现缓慢累库趋势。8月下旬,国内铝锭去库拐点逐渐显现。截至8月26日,国内电解铝锭社会总库存为80.7万吨,与一周前持平,同比增加31.7万吨。虽然当前铝锭库存明显超过去年同期水平,但上周出库量环比增加1.12万吨,至11.64万吨,铝锭出库呈现走强趋势。

7月份,国内电解铝行业含税完全成本平均值为17266元/吨,环比下降2.34%,主要原因是电价下降,带动电解铝电力成本明显回落。7月份,国内电解铝行业平均盈利1827元/吨,环比下降30.5%。

8月份以来,国产矿复产缓慢,氧化铝现货供应趋紧,价格稳中有涨,而其他辅料成本略有下滑。在这种情况下,近期,电解铝成本整体持稳。截至8月22日,国内电解铝总成本水平为17666元/吨,与8月1日持平,较去年同期增加1695元/吨。随着铝价8月中旬后的反弹,电解铝行业盈利情况得到改善。截至8月22日,国内电解铝行业利润水平为2023.73元/吨,较8月1日增加520元/吨,较去年同期减少695.73元/吨。预计近期电解铝成本以窄幅波动为主。

7月份,国内汽车市场进入传统淡季,部分厂家高温休假,产销节奏放缓,市场表现平淡。7月份,国内汽车市场产销量分别为228.6万辆和226.2万辆,环比分别下降8.8%和11.4%,同比分别下降4.8%和5.2%。新能源汽车作为汽车行业的亮点,其产销量和保有量快速增长,市场占有率稳步提升。7月份,新能源汽车产销量分别为98.4万辆和99.1万辆,同比分别增长22.3%和27%,新能源汽车新车销量达到汽车新车总销量的43.8%。

7月24日,国家发展和改革委员会、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,政策力度较4月24日发布的实施细则有所提升,乘用车和商用车均迎来补贴支持。在政策加码释放存量市场换购需求的同时,新车型密集上市,部分地方政府放宽限购、增发指标等举措也有助实现全年预期目标。中汽协预计,2024年,我国汽车总销量将超过3100万辆,同比增长3%以上,预计新能源汽车销量将达到1150万辆。

从宏观面来看,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发出了迄今为止最强烈的美联储降息信号,美联储降息拐点已至,市场对美联储经济衰退的担忧得到一定缓解。国内方面,财政部将发行4000亿元特别国债“借新还旧”,有利于提振有色金属需求。

从基本面来看,近期,国内电解铝运行产能持稳,供应基本见顶,部分电解铝企业的短期亏损未对行业企业开工率构成影响。西南地区电力供给充足,冶炼企业利润可观,云南电解铝复产进程较为顺利,贵州、四川等地电解铝企业存在小幅度复产增量预期。需求端,上周,国内铝下游加工龙头企业开工率较前一周微涨0.04%,至62.3%,较去年同期下降1.3%。近期,铝价走高刺激市场看涨情绪,部分下游客户提货热情恢复。废铝供应紧缺,提振电解铝需求。随着消费旺季临近,铝下游需求出现改善迹象,预计后期企业开工率稳中有增。

从总体来看,在宏观情绪暂稳、基本面存在好转预期的背景下,沪铝价格近期将以震荡反弹为主。

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。