783号令对再生铜行业影响分析

2024年07月12日 8:51 14243次浏览 来源: 富宝有色 分类: 现货 作者: 丛培昊

近期,据富宝有色了解,受国务院783号令、反向开票以及废铜货源紧张等因素影响,进入7月后,江西地区再生铜加工企业开工率出现大幅降低。据初步统计数据显示,仅江西地区使用再生铜制铜杆加工企业停产/减产,产能规模已超250万吨。截止至7月8日当周,减产停产已扩散至河南、湖北、安徽等地。

而因783号令全国统一大市场政策影响,地区财政奖励不确定性进一步增加,此外受当前再生铜加工利润低迷影响,企业停产意愿出现大范围扩散,预计7月国内再生铜杆行业将进入停滞期,等待政策进一步明朗,这也将对国内废铜供需以及T3铜杆产量带来较大影响。

公平竞争审查条例落地在即

2024年6月6日中华人民共和国国务院令第783号发布,《公平竞争审查条例》已经2024年5月11日国务院第32次常务会议通过,现予公布,自2024年8月1日起施行。

根据《公平竞争审查条例》显示,

第十条 起草单位起草的政策措施,没有法律、行政法规依据或者未经国务院批准,不得含有下列影响生产经营成本的内容:

(一)给予特定经营者税收优惠;

(二)给予特定经营者选择性、差异化的财政奖励或者补贴;

(三)给予特定经营者要素获取、行政事业性收费、政府性基金、社会保险费等方面的优惠;

(四)其他影响生产经营成本的内容。

第二十六条 国务院市场监督管理部门根据本条例制定公平竞争审查的具体实施办法。

第二十七条 本条例自2024年8月1日起施行。

该条例对于地方政府财政返还增加了更加严格的限制,此前再生铜加工企业普遍享受地方奖励+即征即退,即“双返”政策,若本次发布的条例严格执行,或导致再生铜加工企业经营成本出现大幅变动,从而对返还以及再生铜原料价格带来较大影响。

值得注意的是,此前曾于22年发布的《中共中央、国务院关于加快建设全国统一大市场的意见》中对于地方财政返还也存在限制性的指导意见。

受此政策影响,再生铜加工企业内普遍担忧8月是否能够返还7月缴纳的相关税款,结合近期的“反向开票”政策以及再生铜加工利润大幅缩减,铜杆加工行业普遍陷入停产潮。

据富宝有色统计,目前江西地区受政策冲击最为严重,其中鹰潭、抚州、上饶、丰城、赣州均有大量企业进入停产状态,当前仍维持生产企业普遍采购含税废铜(13%)以最低生产限度维持企业影响。在停产/减产产能统计上,目前仅江西地区停产产能规模已近300万吨/年,占江西全部产能60%以上。

而除江西外,湖北,安徽,河南,四川等地也陆续因783号令存在减产或停产意愿,部分企业已提前停工等待政策明朗,减产潮进一步扩散至全国其他地区。

根据2023年富宝统计信息显示,国内高品位紫铜约有60%-70%流入再生铜杆加工行业作为再生铜原料使用。

本轮行业大幅度减产除783号令外,与”反向开票”以及近期再生铜杆加工利润跳水也有着紧密联系。

“反向开票”

4月25日,国家税务总局印发《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》,明确资源回收企业向自然人报废产品出售者“反向开票”的具体措施和操作。

反向开票落地一个月后,除再生铜行业外,多数再生资源行业已完成从开票到抵扣的全部环节,但政策内的500万限额对再生铜行业存在巨大门槛;截止至7月11日,富宝光亮铜价格指数报73700元/吨(未税),个人500万/年的限额仅够完成67吨左右的再生铜贸易,在中大型贸易商阶段难以完成以本人反向开票-送货的流程。

此外反向开票带来的税负成本提升也对再生铜加工行业带来巨大阻碍,在近年再生铜杆产能巨量扩张后,企业经营成本已得到极大压缩,据计算显示,反向开票综合税负将达1.62%(1%增值税,0.5%所得税,0.12%附加税),虽然1%的进项增值税可以得到更多的即征即退返还,但综合计算来看,若得不到任何财政奖励情况下,依旧会提高0.6-0.7%的税负成本。

对于再生铜杆加工行业而言,若各地政策不同,很难将税负成本的提升下放至原材料价格之中,从而在利润上打击企业的经营意向。

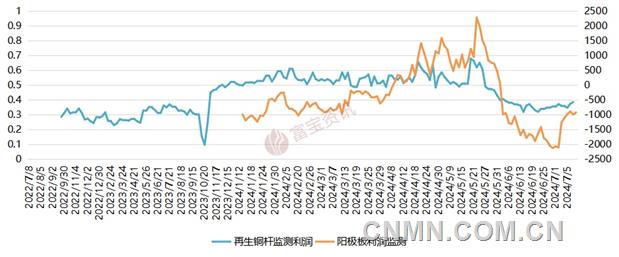

铜杆利润大幅跳水 企业生产意愿低迷

而近期再生铜杆加工利润方面也不容乐观,自5月精废价差达到历史高点后,6月至7月精废价差一路走低,此外精废杆差的缩窄也导致再生铜杆销售价格难以抬高,从而导致企业高价购买废铜而低价售卖铜杆。

在再生铜杆加工利润数据方面,以当日购入废铜(无票,缆粗)以及当日销售铜杆为例,中国6月再生铜杆平均加工利润为-49元/吨,该数据在5月为847元/吨,4月为929元/吨。

富宝再生铜杆利润监测

造成利润大幅跳水的根本原因上,据富宝有色分析或与5月20日的历史精废价差高点以及废铜贸易商抛货意愿有关。

据数据显示,2024年5月20日富宝精废价差(直接值)曾一度达到10180元/吨,即电解铜(含税)与废铜(未税)差价扩大至1万元/吨,该值在2024年1-4月均值为5900元/吨;电解铜以及盘面价格的大幅走高造成市场大量畏高情绪,废铜抛售情绪一度弥漫至现货端。

因铜价高位无法顺利抛出的成品铜材乃至于电缆直接进入废料市场流动,潜在废铜库存遭到大量挤压。

随铜价高位回落,以及前期废铜库存遭遇较大范围抛售,废铜市场流通货源大量减少,据富宝有色估计,6月废铜供应量仅有往年同期水平的40-50%左右,与此同时6-7月国内精废价差也出现快速跳水,6月精废价差均值减少至6000元/吨,废铜抬价以及紧张现象对再生铜加工企业造成较大利润影响。

“双返”仅剩“单返” 停产潮维持时间或有限

预计本轮783号令在未完全确定实施细节过程中,因各地政策及落地时间不同,不确定性较强地区或有停产,而在政策完全落地后,或将增加的相关税负转移至废铜(未税)价格中,整体行业影响期有限,将根据政策落地时间有所浮动。

目前据富宝有色统计各地再生铜杆加工企业综合成本有所不同,当前普遍采用物回运行模式,税负成本运行在5.2-5.8%之间;若实行反向开票后仍有双返,整体税负率可维持不变;若反向开票后仅在工厂端存在双返,那么综合税负成本将提高至5.8-6.5%。若审查公开机制完全实行,即只存在即征即退单返情况下,使用反向开票模式经营,税负综合成本或提高至11%以上。

废铜市场维持紧缺 再生铜杆供应量降低

目前各地审查公平机制细则尚未落地,企业因担忧后续税反政策以及利润缩减等于因素减少开工量,此外因机制将于8月1日落地,近期工厂端催收此前废铜订单较多,废铜市场短期或仍维持紧张态势,预计此态势将随时间逐步进入8月,废铜加工端采购废铜意愿或逐步降低,对精废价差带来潜在增长可能。

而铜杆市场方面,受近期T3铜杆加工利润偏低以及企业停产影响,市场铜杆供应量下滑,部分主要库存区库量仅有往期1/4左右,而产量数据方面,富宝有色统计2024年6月国内再生铜杆产量21.7万吨,同比下滑3.8%,环比下滑14.09%;另一方面值得注意的是T1/T3精废杆差在进入7月后也出现较大幅度反弹,截止至7月9日杆差已重新拉大至1140元/吨,6月末杆差最低值曾至500元/吨,杆差的扩大或许也将刺激再生铜杆重新恢复销售流畅。预计本轮政策或影响再生铜杆供应量,或缓解部分加工费偏低压力,短期销售存在增加可能。

再生铜加工未来产业格局分析

综合来看,随前期铜价冲高对整体废铜行业的影响仍有延续,此前大量抛货造成废铜社会流动性降低,对企业经营利润造成较大侵蚀,而近期的783号令及反向开票仅为推动企业减产的助动力,而短期的减产也将重新刺激市场回归正常,尤其是精废价差及精废杆差存在更多反弹可能。

对于行业后续发展来看,公平审查机制的一致性打击企业导致完全关闭概率较低,多数企业或将增加的税负成本转移至废铜采购价格上,这也将导致不含税废铜价格存在更多下跌空间。

反向开票或仍为主要影响行业加速扩张产能的阻碍,个人500万元/年的限制抑制工厂采购力度,近期含税废铜的价格提升或仍将有所延续,若含税废铜价格提升较多,或导致更多“基地”类企业进入,从而完全替代此前的物回公司开票模式。

而地方返还是否会完全取消,以及公平审查制度的后续发展,仍需持续关注,再生铜加工企业在7月可逐步减少生产量,谨防返还中断造成较大损失。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。