硅料供应200GW,终端需求170GW,为何仍供不应求?

2021年09月01日 10:23 14835次浏览 来源: 智汇光伏 分类: 光伏

2021年4月份以来,光伏上游制造端每月都在上演硅料、硅片、电池片、组件轮番涨价的固定戏码。

经过6、7月份的僵持,8月份开始,下游的EPC招标和组件集采量大幅提高,推动上游开工率提升;且8月份的EPC中标均价已经提升到4元/W以上,组件中标价格主要集中在1.8元/W以上。

上游惊喜发现:原来下游电站建设端接受这么高的价格!

于是,8月中旬以来,光伏上游制造端似乎又进入了上半年各环节轮流涨价的怪圈,一次次试探下游电站建设端的底线。

年化200GW的硅料,仍供不应求?

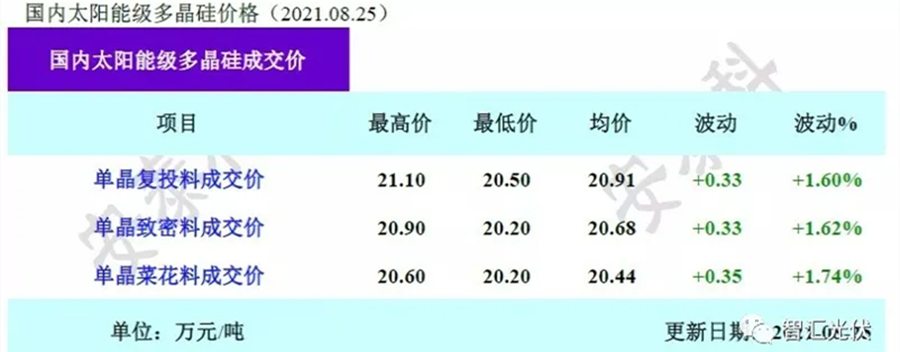

今日,硅业分会(安泰科)发布了本周最新的硅料价格:

1)国内硅料月产量再创新高,达到4.27万吨;

2)虽然供应再创新高,但仍不及需求持续增量。

3)因此,单晶复投料、单晶致密料、单晶菜花料成交均价涨幅都在1.6%-1.7%。

考虑到瓦克、OCI的海外产量预期0.73万吨,全球8月的硅料供应预期5万吨,创历史新高,折合硅片约17GW,年化约203GW。

不出意外,下半年国内+海外终端的组件需求预期在80~85GW,年化160~170GW左右。200GW以上的硅料供应,为什么仍然供不应求?

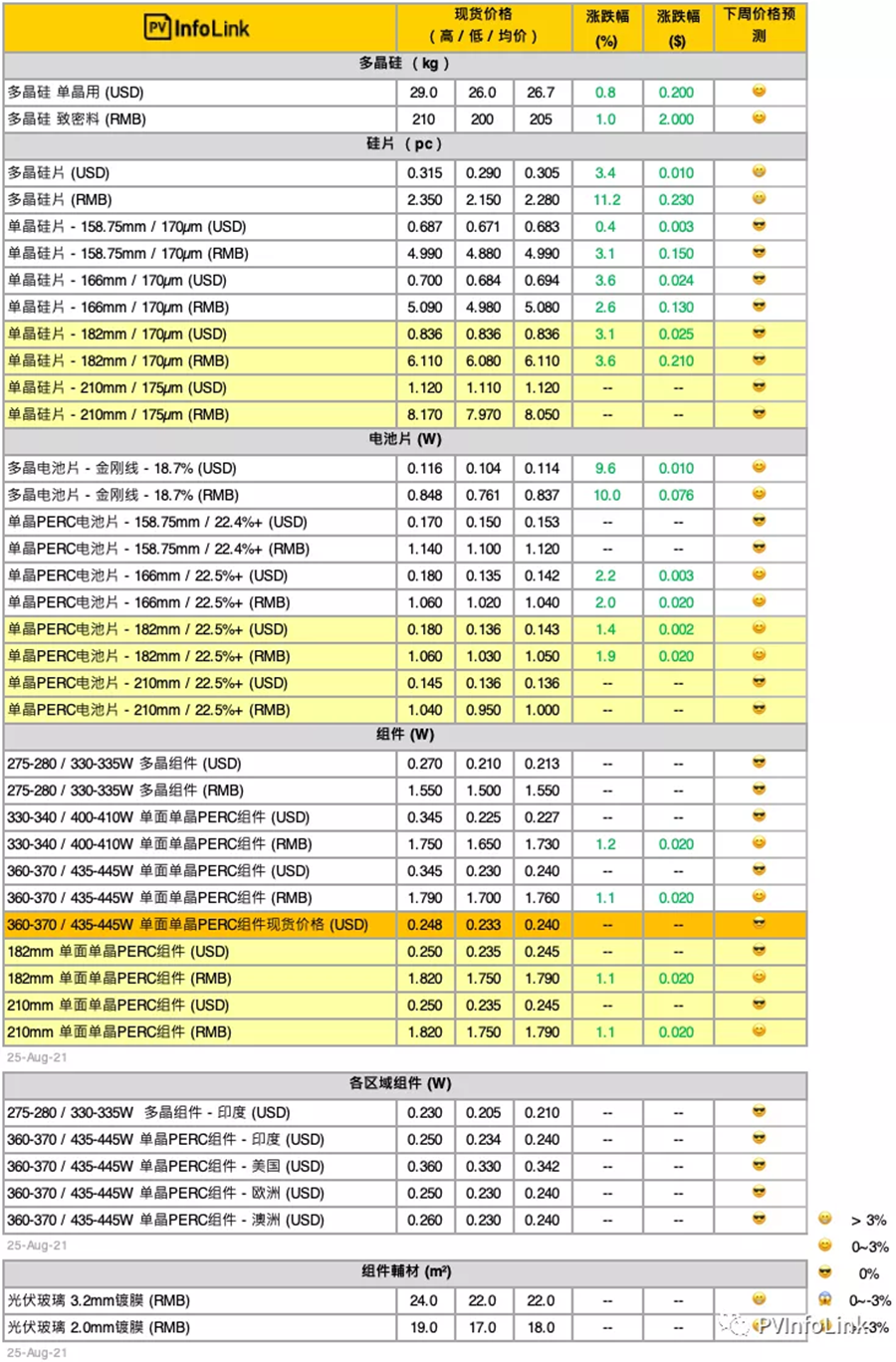

除了硅料价格上涨之外,硅片价格也创下今年的历史新高。

硅片、电池片、组件也在涨价

8月11日,中环股份公示了8月单晶硅片的价格,不同尺寸硅片价格上涨0.26~0.44元/片,涨幅在5.6%~9.7%之间。

8月19日,隆基股份时隔两个月再次上调硅片价格,不同尺寸硅片价格上涨0.2~0.24元/片,涨幅为4.1%,创下今年以来的硅片价格新高。

根据PVInfolink的跟踪,在硅片上涨的带动下,电池片、组件价格也出现2分/W的上涨。

光伏上游制造端似乎又进入了上半年各环节轮流涨价的怪圈,一次次试探下游电站投资方的底线。

责任编辑:张雪卉

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。