中国有色金属产业月度景气指数报告(2020年12月)

2021年01月29日 14:22 97813次浏览 来源: 中国有色金属报 分类: 行业统计

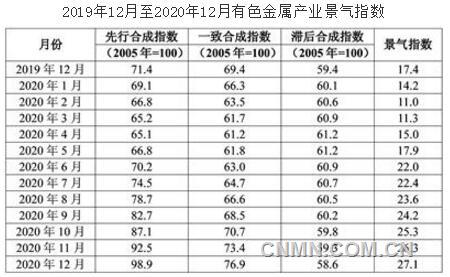

2020年12月,中国有色金属产业景气指数为27.1,较上月回升0.8个百分点;先行指数98.9,较上月回升6.4个点;一致指数为76.9,较上月回升3.5个点。数据显示,产业景气指数继续在“正常”区间运行。

产业景气指数在“正常”区间持续回升

2020年12月,中国有色金属产业景气指数显示为27.1,较上月回升0.8个点,总体看,近期景气指数仍在“正常”区间持续回升。

在构成有色金属产业景气指数的12项指标中,LEMX指数、M2、汽车产量、商品房销售面积、家电产量、有色金属进口额、十种有色金属产量、发电量、营业收入、有色金属固定资产月投资额及利润总额等11项指标位于“正常”区间;仅有色金属出口额1项指标位于“偏冷”区间。

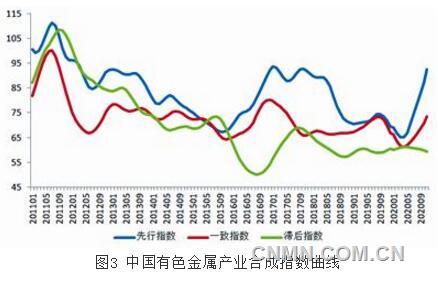

先行合成指数持续回升

2020年12月先行指数为98.9,较上月回升6.4个点。在构成有色金属产业先行指数的7个指标中,所有指标均处于“正常”区间。经季节调整后,同比增长较明显的指标有汽车产量和LMEX指数两项,增幅分别为15.5%和11.5%;环比增长较明显的有家电产量和LMEX指数,增幅分别是4.0%和1.7%。

常用有色金属冶炼生产

持续平稳运行

经季节调整,2020年12月份十种有色金属产量指数为546.3万吨,同比、环比分别上升9.7%和1.4%。常用有色金属中除精锌外,精铜、原铝和精铅的冶炼产量保持增长,其中精铜、原铝和精铅同比分别增加0.8%、8.7%和8.4%。

有色金属工业固定资产

投资额降幅进一步收窄

根据国家统计局新统计方法统计,2020年1~11月份有色金属工业(包括独立黄金企业)完成固定资产总投资同比下降3.5%,降幅比1~10月收窄1.4个百分点。其中,矿山采选完成固定资产投资同比下降6.1%,降幅比1~10月收窄1.2个百分点;冶炼和压延加工完成固定资产投资同比下降2.9%,降幅比1~10月收窄1.5个百分点。

金属价格普遍上涨且涨幅明显

进入到12月以来,宏观经济向好及基本面需求端不断发力支撑金属价格持续上涨,2020年12月份,上期所六种基本金属三月期货收盘价格普遍出现回落,具体情况是:铜57993元/吨,同、环比分别上涨17.2%和1.8%;铝15442元/吨,同比上涨9.5%,环比回落5.1%;铅14757元/吨,同、环比分别回落3.0%和5.1%;锌20831元/吨,同比上涨15.5%,环比回落2.6%;镍124332元/吨,同、环比分别上涨11.6%和1.6%;锡151665元/吨,同、环比分别上涨11.3%和2.0%。现货市场方面,铜58010元/吨,同、环比分别上涨18.2%和0.7%;铝15710元/吨,同比上涨8.1%,环比回落6.3%;铅14900元/吨,同、环比分别回落2.0%和5.7%;锌22470元/吨,同比上涨23.5%,环比回落1.1%。镍131550元/吨,同、环比分别上涨13.7%和4.4%;锡153000元/吨,同、环比分别上涨7.7%和2.3%。

经季节调整,2020年11月,我国有色金属工业企业实现营业收入4741.7亿元,同、环比分别增长6.1%和1.5%;实现利润总额157.1亿元,同、环比分别增长39.7%和5.6%。

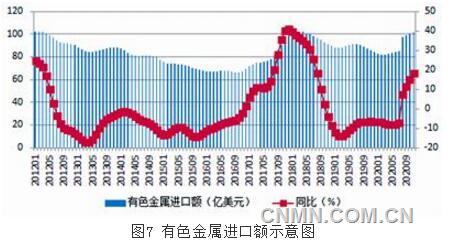

进出口贸易额均出现回落

经季节调整,11月份有色金属产品(不含黄金)进口额为101.8亿美元,同比上升18.7%;出口额为20.8亿美元,同比回落17.8%。

国内有色金属行业

延续加速修复的趋势

国际方面,2020年12月随着疫情逐渐稳定,各国开始重启经济,受宽松货币政策和积极财政政策的刺激,多个国家已经启动了紧急疫苗接种计划,全球市场恐慌情绪明显降温。尽管如此,疫情对全球经济造成的巨大冲击仍然继续。美国疫情持续恶化,企业扩张步伐减慢,疫情防控措施使服务业受到一定影响。同期,美国PMI显示美国四季度经济仍将维持强劲的增长,但增速在年末有所放缓,其中制造业PMI小幅回落至56.5,服务业PMI55.3,较上月回落明显。全球需求回暖带动日本及欧元区制造业逐步企稳,经济缓慢复苏,虽然如此,全球不确定因素仍然存在,当地时间2021年1月6日,数百名特朗普的支持者聚集在华盛顿特区,并闯入国会大厦,局面一度失控。展望未来,在疫苗及政策的支持下全球经济有望迎来加快复苏,但力度仍旧取决于全球疫情的发展形势。

国内方面,宏观经济稳中向好,生产恢复加快,需求保持回升态势。投资增幅持续增长,基建表现延续改善,房地产平稳增长,制造业稳步回升,汽车产业表现尤其突出,据中汽协统计,2020年12月中国汽车行业产销量分别完成284万辆和283.1万辆,同比分别增长5.7%和6.4%。贸易方面,进出口持续增长。12月份,各地区各部门继续扎实做好“六稳”工作,全面落实“六保”任务,有效激发市场活力,供需两端稳步向好,企业生产经营状况不断改善,呈现持续稳定恢复的良好态势。2020年12月,中国制造业采购经理指数(PMI)为51.9%,虽比上月回落0.2个百分点,但连续10个月位于临界点以上,表明制造业继续稳步恢复。

产业方面,有色金属行业生产平稳,国家统计局最新数据显示,2020年12月十种有色金属产量为574.6万吨,同比增长8.2%,其中,精铜产量为98.6万吨,同比增长5.9%;原铝产量326.8万吨,同比增长7.6%。市场方面,国内外金属价格总体上延续上涨趋势,且主要金属的价格大多超过疫情前的水平。以铝为例,由于需求旺盛,国内库存持续下降,市场依旧表现为供不应求的局面。2020年12月,国内方面,SHFE三个月期铝最高至15465元/吨,最低降至15260元/吨,收于16485元/吨,同比上涨17.4%;国外方面,LME三个月期铝最高涨至2000.5美元/吨,最低跌至1976美元/吨,收于1979.5美元/吨,同比上涨11.1%。利润方面,2020年11月份单月实现利润环比出现增加,同比保持增长。根据国家统计局统计,2020年11月份8596家规上有色金属工业企业(包括独立黄金企业)实现利润达238.5亿元,环比增长37.3%,同比增长50.4%。消费方面,有色金属下游终端行业延续向好势头。仍然以铝为例,进入12月,铝行业进入到传统消费旺季,下游订单数量逐渐增多,进一步推涨了原铝的消费量。房地产累计投资同比增速继续扩大,空调行业虽进入淡季但其表现有望优于上年同期,汽车行业需求继续释放,保持了良好的运行态势。

尽管如此,也应注意到海外多国多地又出现新冠疫情持续反弹的现象,给有色金属产业的恢复造成一定困难。另外,人民币持续升值带来的通胀预期推涨商品价格,且使得出口环境造成屏障。这些因素也不可避免地给有色金属产业的修复带来巨大的不确定性,对此需要保持警惕。综上预计,近期景气指数仍将在“正常”区间内运行,并有望持续回升。(张念 执笔)

附注:

1.有色金属产业先行合成指数(简称:先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2.有色金属产业一致合成指数(简称:一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3.有色金属产业滞后合成指数(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4.综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5.编制指数所用各项指标均经过季节调整,已剔除季节因素。

6.每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7.有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

责任编辑:孟庆科

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。