理性看待钨精矿价格的上涨

2017年09月18日 8:0 35608次浏览 来源: 中国有色金属报 分类: 钨 作者: 刘良先

钨矿资源是保障我国经济安全、国防安全和战略性新兴产业发展所必需的战略性矿产。早在1991年,国务院将钨、锡、锑、离子型稀土矿产列为国家实行保护性开采特定矿种,2002年开始实行钨矿开采总量控制管理。《全国矿产资源规划(2016-2020年)》制定了战略性矿产目录,将钨等24种矿产列入战略性矿产目录,继续实施钨矿开采总量控制管理,到2020年,钨矿开采总量指标控制在12万吨/年,明确伴生钨矿综合利用纳入开采总量指标管理。推动钨资源开发与区域发展、产业发展、环境保护、资源保护相协调,强化开采总量控制管理、加强行业自律、防控风险,维护和巩固钨精矿市场平稳健康运行、促进钨矿资源保护和合理开发利用是值得关注和研究的问题。

钨精矿价格分析

价格走势

受全球经济发展影响,我国钨精矿市场价格历经2004年之前的长期低迷不振后,出现大幅震荡。根据中国钨协统计分析,国内钨精矿月均价格从2004年1月份的2.6万元/吨上涨至2005年5月份的13.2万元/吨,涨幅高达408%;从2005年5月份的13.2万元/吨下跌至2008年12月份的5.8万元/吨,跌幅56%;随后大幅震荡回升至2011年5月份的15.42万元/吨和2013年7月份的15.35万元/吨;2013年后,受去库存、“泛亚事件”和市场需求增速减缓等影响,从2013年7月份的15.35万元/吨下跌至2015年11月份的5.46万元/吨,跌幅达64%;2016年供需矛盾改善,价格筑底回升,从2015年11月份的5.46万元/吨回升至2016年12月份的7.24万元/吨,涨幅32.60%,连续4个月保持在7万元/吨以上;2017年持续企稳回升,从1月份的7.02万元/吨上涨至6月份的8.16万元/吨,涨幅16.24%;2017年下半年,需求继续回暖,钨市场原料供应更趋紧张,钨精矿价格上涨加速,国内钨精矿价格7月份突破9万元/吨、8月份突破10万元/吨、9月份突破12万元/吨,8月份平均价格9.98万元/吨,同比上涨43.19%,比1月份上涨42.17%(见图1)。

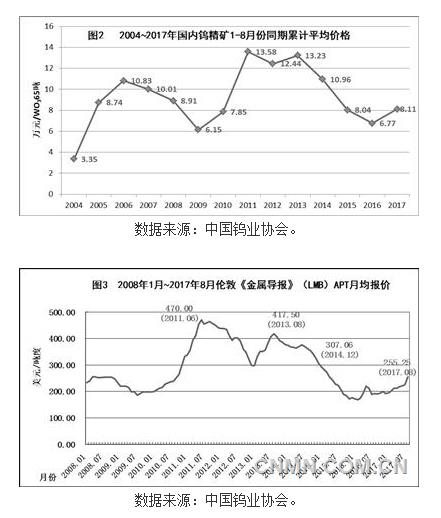

钨精矿总体价格水平与合理价位还存在一定的差距,依然背离资源价值。2017年1~8月份累计平均价格8.11万元/吨,同比上涨19.81%,略高于2015年1~8月份累计平均价格,尚未回归到2014年水平,比2011年1~8月份累计平均价格13.58万元/吨的历史高位下跌40.28%(见图2)。

国内钨精矿价格的上涨拉动国际价格的稳步回归。英国伦敦《金属导报》(MB)2017年9月1日上调APT报价至285美元~300美元/吨度,时隔32个月重回300美元/吨度价位,9月8日再次上调至310美元~335美元/吨度,9月13日维持310美元~335美元/吨度的报价。8月份APT平均报价255.25美元/吨度,比1月份上涨30.94%,1~8月份平均报价217.54美元/吨度,同比上涨14.29%(见图3)。

影响因素

钨矿资源价值决定钨矿产品的价格,市场供需是影响价格波动的根本因素。主要有以下因素影响钨精矿市场供需,导致2013年7月至2015年底2年多的钨精矿价格低迷、严重背离资源价值,2016年1月至2017年7月的价格企稳回升和2017年8月后的价格快速上涨。

不利因素:一是受全球经济复苏乏力、我国经济进入新常态,市场钨需求增速减缓,以及2年多的价格低迷企业去库存导致供大于求。

二是企业在价格下降、成本上升的双重挤压和产能过剩、技术水平、生态环境的三重约束下,风险加大、市场竞争加剧。

三是矿产品加工企业非理性抛货套利,以及市场对利空信息和非主流价格的渲染和炒作,过度渲染社会虚高的库存、泛亚投资库存释放等市场“阴霾”预期,严重挫伤了市场信心,造成了市场恐慌,打破了市场平衡,加剧了价格下跌。

以上因素最终导致钨精矿价格下跌至2015年11月的5.46万元/吨超预期的价格底部,自2014年12月开始,钨精矿价格持续31个月低于全国平均开采成本,2015年全行业亏损12亿元。

有利因素:一是我国工业经济稳中向好,基础不断巩固,投资增速总体平稳,投资结构持续改善,与钨消费密切相关的主要行业增加值同比均有较大增长。PMI连续13个月位于50.0%以上的扩张区间,在制造业经济回稳的带动下,下游钨产业呈现稳定增长态势;2017年以来,基础设施投资高位运行,需求持续释放。

二是全球主要经济体持续复苏,出口恢复性增长,市场需求增长强劲,以及历经2年多的去库存后,国内外下游企业钨原料库存处于历史低位,补充库存意愿逐渐增强,进一步拉动需求。

三是两年多的单边震荡下滑,钨矿山企业压能减产,以及安全环保监管的加强,钨矿山停产减产,钨精矿产量下降,加上2016年国家收储和商业收储,钨原料供应紧张,大大缓解了钨市场供需矛盾,提振了市场信心,渡过了“阴霾”的市场预期。

四是钨矿开采成本刚性上升、安全环保监管的加强以及环境保护税的即将开征等,对市场价格起到一定的支撑作用。

以上因素导致 2017年上半年国内钨精矿价格持续企稳回升、下半年快速上涨,回归到全国平均开采成本线附近。

理性看待

价格波动对企业生产经营和行业发展产生直接的影响。上下游钨企业要理性看待钨精矿价格的上涨,沉着冷静、固本强基、行稳致远。一是钨矿资源价值决定钨矿产品的价格,市场供需是影响价格波动的根本因素。市场供需的变化导致价格发生变化是正常的市场价格机制,恶意竞争和炒作导致价格大起大落不利于钨企业生产经营和行业健康发展。二是国内原料价格的上涨要给下游产品价格的调整留有充足消化时间,以钨精矿价格推动钨冶炼加工产品价格的回升,防止钨精矿价格与冶炼加工产品价格的倒挂,形成钨产业链均衡价格。三是钨精矿价格稳定在合理价位,低品位钨资源可以得到充分利用,防止采富弃贫,有利于钨矿资源保护和合理开发利用。同时,也有利于提高采选装备的机械化、自动化水平。

由于钨精矿价格低于开采成本,中国钨协统计内的钨矿山企业2015年、2016年连续两年亏损严重。2017年钨精矿价格企稳回升,行业经济效益总体趋于好转。2017年上半年,市场价格持续企稳回升,钨企业降本增效取得成效,亏损企业减少,盈利能力增强,行业经济形势持续向好。中国钨协统计内钨企业上半年实现营业收入同比增长18.65%;实现利税同比增长116.90%;利润总额同比增长336.84%。其中:钨矿山企业同比亏转盈;钨冶炼、硬质合金和钨材企业实现利润同比分别增长218.83%、115.68%和22.37%。统计内企业亏损面30.8%,与去年同期比较亏损面减少9.2个百分点。但由于钨精矿总体价格尚未回升至开采成本的合理水平,钨矿山企业亏损面达63.64%,亏损依然严重,行业经济效益还没有得到根本好转,持续向好的形势需要进一步巩固。

一是要控制总量。我国钨矿开采不仅环境、资源、资金、劳动力成本刚性上升,税费负担重,安全环保压力大,成本优势明显减弱,而且成本差异大,市场竞争加剧。钨精矿价格上涨,包括国外钨矿山在内,复建、复产和增产的企业将增多,要严格控制钨矿开采总量,维护和巩固市场供需平衡。

二是要理性销售。防止非理性销售套利,防止价格出现大起大落。理性控制钨初中级产品出口量,稳定国际市场价格,充分发挥我国钨资源优势。

三是要防控风险。防止市场恶意炒作,未雨绸缪,密切关注和防范市场不确定因素所带来的市场风险。

市场供需态势分析

国外供需态势

从供应看,国外钨精矿产量总体平稳,现货供应量趋于紧张的状况依然维持。

首先,由于价格低迷,国外停产、减产和停建的钨矿山依然较多,在生产的约20余家左右,在目前价格下尚难以复产和启动,国外钨精矿产量总体保持平稳。

其次,国外废钨再生量有所降低。由于废钨与原生矿价差优势减弱,回收不如以前。

第三,美国和俄罗斯国家储备处于低位,原料供应企业、下游企业、中间贸易商以及终端消费产品用户等库存依然处于较低水平。

从需求看,国外钨市场需求将继续保持恢复性增长。

首先,随着“一带一路”投资项目的落地,全球范围内基础设施互联互通的推进,发达经济体再工业化和制造业升级、新兴经济体的工业化与城镇化进程加快,将拉动钨需求增长。

其次,全球主要经济体持续复苏,将继续拉动钨需求的恢复。自2016年四季度以来,美国、日本、英国、法国和其他新兴经济体的PMI指数都保持在荣枯线之上。日本经济恢复迹象明显,连续6个季度的经济扩张,为金融危机以来的最好水平。欧元区经济形势表现乐观,欧元区19个国家的经济增长在今年上半年超过了美国,投资者对经济的信心达到10年来最高,失业率则降至8年来的最低点。不仅传统的经济增长引擎德国和荷兰增速明显,西班牙、法国、葡萄牙等在金融危机中遭受重创的国家也明显复苏。新兴市场国家维持向好态势,一季度巴西GDP同比下降0.35%,降幅较2016年全年收窄2.11个百分点,反映出复苏增长的态势。自2017年4月,巴西PMI连续两个月位于荣枯线上。2016年以来巴西CPI持续回落,由2016年1月的10.7%,下降至2017年5月的3.6%。一季度南非GDP同比增长0.96%,为2015年三季度以来的新高。5月南非制造业PMI达到50.4,而4月份PMI仅为43.2,反映出南非复苏的脆弱。4月份南非CPI5.25%,2016年12月高达7.07%,显示出南非通胀压力有所缓解。

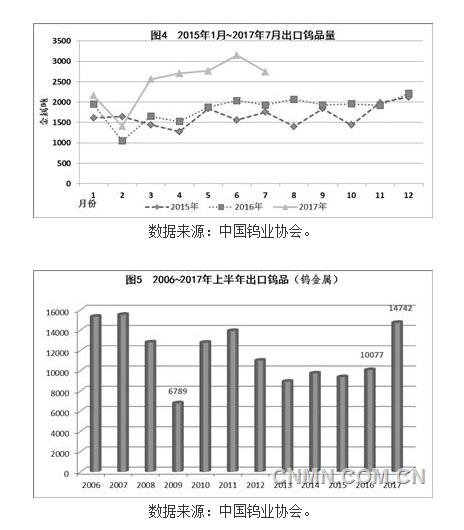

第三,价格企稳回升,国外生产企业补充库存意愿增强,钨市场需求出现恢复性增长。2016年,我国出口到日本、韩国、欧洲和美国的钨品量(不含硬质合金,折钨金属量,下同)同比分别增长0.51%、6.08%、40.29%和0.94%。2017年上半年,我国出口钨品1.47万吨,同比增长46.29%,出口额4.30亿美元,同比增长40.65%,创10年来新高。其中出口到欧洲4570吨,同比增长32.52%;出口到美国3028吨,同比增长168.39%;出口到日本3380吨,同比增长42.91%;出口到韩国2559吨,同比增长26.40%。7月份出口钨品2745吨,同比增长42.21%,受国外高温休假影响,环比增速虽有所回落,但仍处于高位。1~7月份累计出口17486吨,同比增长45.63%,累计出口额5.07亿美元,同比增长39.47%(见图4、5)。

我国出口硬质合金持续保持增长态势。上半年,出口硬质合金3621吨,同比增长16.03%,增速有所提高(见图6)。

但也要清醒地认识到,全球经济复苏依然复杂多变,贸易保护主义倾向抬头,不稳定不确定因素依然较多,发展中国家经济增速仍然较缓。从长期看,经济社会发展对矿产资源的消费需求基本面没有变。

国内供需形势

从供应看,尽管因价格上涨钨精矿产量将会有所恢复,但钨精矿产量总体平稳,不会出现较大的增量。

首先,我国钨矿开采继续实行管控,控制采矿权的发放,钨矿采选能力增速趋缓。同时,安全、环保监管的不断加强,以及价格、资金等原因停产或减产等,钨精矿产量总体将继续保持平稳。2016年停产的省份有安徽、黑龙江、湖北、青海、陕西和浙江等6个省,部分矿山停产的省份有广西、河南、内蒙古、云南和江西5个省,全国停产的钨矿山100多家(主要是小规模矿山)。目前价格,因停产时间长,一时还难以恢复。根据中国钨协统计,2017年上半年39家主要钨矿山企业钨精矿产量33851吨,同比增长7.93%。由于2016年上半年产量同比下降14.68%,同期基数较低,导致产量增幅较大。

其次,我国钨矿开采历经100多年,钨资源品位逐年下降、全国处理原矿品位由2004年的0.42%下降到2016年的0.28%,成本刚性上升、钨精矿产量自然萎缩。虽然查明的钨资源储量有所增长,但新发现的钨矿资源大都是白钨矿,资源品位低、选矿成本高,且受产业政策和经济技术条件限制,一时难以开发。

第三,低品位共(伴)生白钨矿资源的回收利用产量有所下降,矿产品加工企业产量逐渐萎缩,都将有利于市场供应保持平稳。

从需求看,在国外市场钨需求的恢复性增长,国内下游冶炼加工企业生产“产销两旺”的拉动下,市场需求将继续保持增长。

首先,我国工业经济稳中向好,基础不断巩固,投资增速总体平稳,投资结构持续改善,与钨消费密切相关的主要行业增加值同比均有较大增长。8月份,制造业PMI为51.7%,环比上升0.3个百分点,同比上升1.3个百分点,连续13个月位于50.0%以上的扩张区间,在制造业经济回稳的带动下,下游钨产业将呈现稳定增长态势。

其次,京津冀、长江经济带协同发展的加快推进,基础设施建设需求持续释放,建筑业扩张速度继续加快。今年以来,基础设施投资高位运行,1~7月份同比增长20.9%,其中道路运输投资增长24%。

第三,《中国制造2025》规划纲要的实施,“中国制造+互联网” 的深入推进,国家级制造业创新平台和一批智能制造示范项目的实施,将拉动国内钨消费平稳增长。尤其新一代信息技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗机械、农业机械装备等10大领域与钨消费密切相关,将拉动高性能硬质合金和高端钨材需求的增长,市场前景广阔、潜力巨大;钨催化剂在石油化工领域被誉为绿色催化剂,并在垃圾处理、废气排放等环保工程技术方面的应用也越来越受重视,将拉动钨化工产品市场需求的增长;随着节能灯、LED灯的普及应用,钨丝用量在逐步减少,但电子信息和LED产业的快速发展,将拉动蓝宝石长晶炉用钨坩埚、钨杆和特种钨丝市场需求的增长,给钨材行业带来良好的发展机遇;钨的绝大多数应用领域具有难以替代性,钨合金、钨材在航空航天、军工、核能源以及特殊装备制造业等领域的广泛应用,将拉动高比重合金、屏蔽材料、钨电极等市场需求的增长。

但也要清醒地认识到,我国钨行业产能过剩矛盾尚未根本解决,行业发展质量和效益不高,成本不断上升,市场竞争加剧,钨市场不确定性因素依然存在。在面临挑战和困难的同时,也迎来了发展机遇,市场潜力大,发展空间广阔。

市场展望

我国钨资源储量、产量、贸易量和消费量均居全球第一。我国钨产业政策和供应决定和影响全球的钨市场供应。当前,尽管我国钨矿资源开发面临复杂的地缘政治、经济、安全形势,但随着政府加强对钨矿开采总量的控制和安全环保监管,将对促进钨矿开采总量的平稳、改善钨市场供需矛盾发挥积极作用。在制造业经济回稳和基础设施建设需求的带动下,下游钨产业呈现稳定增长态势,有利于拉动市场需求恢复和价格回归。钨矿开采成本刚性上升、安全环保监管的加强、以及环境保护税的即将开征等,对市场价格起到一定的支撑作用。预期市场价格继续震荡回升,波动幅度缩小,并在国内钨市场价格的拉动下,国际市场价格将延续企稳态势。从长期看,我国钨资源在全球具有优势战略地位,钨市场价格逐步恢复和回升是必然,这也符合环境资源社会交换价值不断提高的总趋势。

政策建议

我国钨业仍处于全球钨产业价值链的中低端。低端产业产能过剩矛盾依然存在,“去产能”任务依然艰巨,成本优势逐渐减弱、产业结构性矛盾突出,技术创新能力不足、高端产品研发能力不强,钨行业发展质量和效益仍然不高,行业发展依然面临诸多问题和挑战。控制产能、控制钨矿开采总量、加强行业自律,共同抵制恶性价格竞争,营造良好市场环境;维护钨市场上下游整体价格的平稳运行;牢牢把握有利的政策机遇,以创新驱动弥补企业发展的短板,推动产业实现稳增长、调结构、转型升级、降本增效、培育发展新动能,促进钨行业健康持续发展将是长期的战略任务。

一是完善法律法规。加快《矿产资源法》修订进程,依法对钨战略性资源的勘查开采、冶炼加工、市场销售、进出口贸易等各个环节加强管理。对成熟的、行之有效的部门规章和规范性文件,逐步上升为国家法规性文件,提高行业监管效率。

二是完善监管措施。完善开采总量控制管理政策措施,强化钨矿开发利用的监管,继续实行钨矿开采总量控制。研究《开采总量控制矿种指标管理暂行办法》(国土资发〔2012〕44号)和《关于规范稀土矿钨矿探矿权采矿权审批管理的通知》(国土资规[2015]9号)的替代政策,提高钨矿开采总量控制管理政策的执行力。

三是建立储备制度。建立国家钨战略资源储备制度,保持钨资源优势。一要推进国家钨资源矿产地战略储备试点,对新探明的钨矿资源实施以国家为主体的钨资源矿产地战略储备。二要继续实施钨精矿国家战略储备,调控重要战略资源性产业发展,保障市场供需平衡,应对国际经济形势变化,平抑市场,促进钨原料市场价格的稳定。三要对企业实施的钨精矿商业储备政府给予财政支持。

四是加大财税扶持。减征钨矿资源税,清理不合理收费,减轻企业税费负担,积极支持企业融资,降低企业融资成本,改善企业营商环境。加快开展钨冶炼废渣的环境风险研究和评估,研究钨冶炼废渣列入危险废物的过渡管理办法,在钨冶炼废渣利用、处置技术规范和配套政策尚未出台之前,缓征、减征或免征钨冶炼废渣环境保护税。

五是推进资源整合。强化国家对钨战略性资源的控制力度,发挥龙头企业的引领作用,鼓励和扶持优势骨干企业以资本为纽带,按照市场原则,实施跨地区、跨所有制收购重组,推进钨资源整合。鼓励创建集生产、科研、销售、投资为一体的集约化、资本化的大型钨企业集团,形成产业布局合理、产业聚集发展基地,提高产业集中度,提升国际竞争力和话语权,提升钨行业发展质量和效益。

六是加强行业自律。积极发挥行业协会的行业协调作用,促进钨行业平稳健康运行。

责任编辑:周大伟

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。