聚焦锌市场供应端变化

2017年07月05日 9:15 6593次浏览 来源: 五矿经济研究院 分类: 铅锌资讯 作者: 王天成

2016年锌市场一枝独秀的表现仍如昨日,进入2017年,锌市场整体表现为冲高回落走势,截至发稿前,当前锌市场价格已经低于年初水平。由于中国防控金融风险、环保督查以及房地产调控拖累全球需求增速低于预期,年初普遍预计的锌矿端的短缺始终未能完全转移到金属端之上,加之宏观经济环境不稳定给市场带来的困扰,2017年二季度均价环比下滑。作为连续五个季度上涨之后的首次季度均价下降,市场参与者纷纷开始考虑锌市场的上涨趋势是否已经开始终结甚至逆转。展望后市,嘉能可的复产以及锌矿新项目投产将成为扰动未来全球锌市场格局的两大变量,来自供应端的大幅变动将直接左右市场的供求平衡,对研判未来市场走势影响巨大,值得关注。

一、嘉能可复产

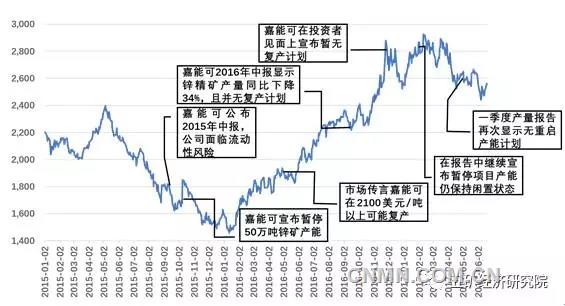

受到大宗商品价格持续下滑的影响,2015年嘉能可中报指出,由于公司经营杠杆较高,负债率偏高,持续的盈利下降导致公司面临较大的流动性风险,将通过出售资产和停派股息等方式,将该公司300亿美元债务规模削减三分之一。

2015年中报公布后,当时资本市场对此出现了强烈的反应,至9月28日公司股价较2014年7月份高点暴跌约81%;公司5年期CDS价格迅速攀升,上涨幅度超过500个基点;债券市场方面,尽管穆迪和标普仍维持着嘉能可Baa和BBB评级,但先后均将其评级展望调整为负面。

基于此,嘉能可采取两方面的自救措施。一方面,出售资产与业务。为了缓解流动性风险,嘉能可先后宣布了出售Cosmos镍矿、菲律宾Tampakan铜矿、多米尼加Falcondo镍矿、以及科特迪瓦Sipilou镍矿等,至2016年12月1日嘉能可公告显示已完成47亿美元业务出售计划。另一方面,嘉能可进行了减产、停产以及清理库存等措施,应对大宗商品价格的下跌。嘉能可先后对Katanga铜矿、Mopani铜矿停产18个月,南非Eland铂金矿停产,并于2015年10月9日宣布暂停了锌矿50万吨产能项目的生产。具体情况见下表:

当时在消息宣布之后,LME锌市场价格在当日在短暂的上涨之后便重新延续之前的下降趋势持续走弱,并最终企稳于1500美元/吨一线。此后,受多重利好支撑锌市场价格走出一波趋势性上涨行情,伴随着嘉能可财务状况持续改善,嘉能可何时复产便逐渐成为市场关注的焦点,市场普遍预期在2100-2300美元/吨的价位上嘉能可锌矿复产的概率较大。

然而嘉能可方面却迟迟没有消息,在2016年12月1日嘉能可召开投资者见面会中,表示锌矿项目的复产主要依据市场的条件,仍将根据金属价格的改善和稳固情况从而决定可能的复产时间。在2017年2月2日对2016年度公司产量数据公布报告中,也表示锌矿暂停项目仍处于闲置中,直到市场环境能够容纳更多供应而不压低价格才进行复产。

此后,市场人士均认为嘉能可在2017年年度长单加工费谈判完成的一季度之后复产是较大概率事件。而根据2017年5月嘉能可公布的一季度产量报告来看,显示其一季度锌矿产量27.9万吨,同比增长9%,主要产量增加来源于秘鲁Antamina矿;但2017年度计划产量维持不变,同时表示并无重启闲置产能的计划。嘉能可产量基本符合预期,而且维持2017年年度产量计划不变,目前来看对于停产的产能短期内复产的可能性较低,锌矿产量并不会快速扩张。

近期逼仓行情拉动锌市场价格再次走高,不排除嘉能可开始部分保值为项目复产开始做准备的可能。据笔者判断,由于当前市场价格已经开始转弱,嘉能可如果下半年选择全面复产,在市场需求端没有超预期增长的话很可能导致市场价格加速下跌,对项目复产极为不利。而到了2018年后,国外大型矿山项目投放将开始明显增加,锌矿供应将重新转为紧平衡,市场也将籍此承压,嘉能可方面可以通过观察当时市场承压后的表现逐渐向市场投放产量以避免市场出现剧烈波动的情况,并且复产的产量和节奏会得到严格管控。因此,预计嘉能可宣布实质性复产最早的时间也将出现在2018年上半年,并且会倾向为一种渐进式的复产安排。

二、新项目投产

据2017年woodmackenzie最新数据显示,至2021年全球矿山产能将达到1457.5万吨,较2017年的1371.8万吨增长6.2%。其中,到2021年之前,10万吨以上新建矿山共计21座,总达产产能规模超过405万吨。

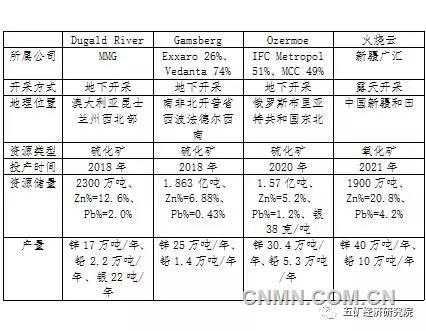

为了方便跟踪市场新增供应的具体情况,根据笔者掌握的信息,以下就几个确定性较高的大型新项目进行简要介绍:

Ozermoe项目制约因素:电力供应和道路,俄政府称将建设270公里输电线到矿山,但从以往经验看很难达到。从矿山到铁路有160公里砂石路,冬天运输和维护难度大。

火烧云项目制约因素:由于项目位于边远地区以及其5500米高海拔的恶劣环境,对开工期限(5-10月)、长距离运输、设备、技术、人员、基础设施建设一系列近乎严苛的要求,对项目运行、时间、产量、成本都是重大考验。

综上,可以看到,在Century、Lisheen等世界级锌矿关闭之后,世界范围内一些新建项目接踵而至来弥补市场矿端的市场缺口,仅以上四大项目的供应增量就超过100万吨,并且这些项目未来都将位于全球十大锌矿山之列。伴随着新供应逐渐投入市场,根据woodmackenzie最新预测,从中长期来看,全球锌精矿市场平衡整体将从短缺逐渐转为过剩,并且伴随着新项目的陆续投产将持续一段时间。

根据CRU最新预测,市场供需结构的过剩趋势是一致的。

可以看到,根据Wood Mackenzie和CRU未来市场的供求平衡,市场在未来5年内连续过剩的格局基本上是确定的。然而据笔者掌握的信息和数据,新建项目无论从规模到时间进度都要比目前市场普遍预期的要规模更大、投产更早,因此对于市场更大的隐忧也表现在此,市场的持续过剩程度可能比市场预期的更为严重,对市场形成的压力也不言而喻。

值得注意的是,由于大型新建项目较多,某一个项目投产进度的变化就可能逆转整个市场的供求格局。加之嘉能可相关锌矿大概率在此时间段内复产这一重要变量,因此在未来的一段时间内,尽管市场供应转为过剩已成定局,但谈及过剩的程度则变数依然较大,需要对以上提到的影响锌市场供应端的两大因素保持高度关注。

作者:五矿国际 王天成

来源:五矿经济研究院(微信公众号)

责任编辑:付宇

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。