企业力推产品升级 锆产业利润增长可期

2012年04月13日 8:47 4761次浏览 来源: 上海证券报 分类: 稀土

“最好的时代”

东方锆业的盐鸿厂区与许多新材料企业颇有相似处。厂区内不乏近年来大规模产能扩张的痕迹,新厂房和生产线依然在建设中。不过整体环境干净整洁,绿化环绕,只有空气中隐隐飘着的化学原料气味提醒到访者,这是一个与化学提炼相关联的企业。

锆是一种稀有金属,主要从锆英砂中提炼,同时广泛应用于航天、航空、原子能、电子、冶金、化工、能源、轻工、机械和医疗等行业,尤其是在原子能工业中,由锆合金制造的包壳管,担负着保护核反应堆堆芯、隔绝核辐射的关键功用,锆合金被世界范围的核工业视为“核性能最佳的材料”。

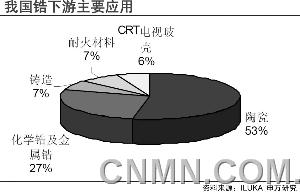

通常,锆的下游应用可分为金属锆、锆粉和锆化合物等三类。世界主要锆生产国的锆金属产业化发展都与核工业紧密联系在一起;锆化合物则主要用在陶瓷、耐火材料、铸造工业、玻璃、锆鞣剂、催化剂等领域,在涂料、造纸等工业中也有所应用。在今年2月公布的《新材料十二五规划》中,锆材被作为重点研发产品,屡次于文件中提及。

“我们现在能望见的山坳里,就是募投的1000吨级的核级海绵锆项目所在地。”东方锆业董秘陈恩敏告诉记者,按照规划,核级锆项目将于2013年下半年投产。而该公司位于乐昌的2万吨氯氧化锆也将在今年建成,明年投产。后者将更大程度满足公司深加工产品(如复合氧化锆等)的原料需求,并通过规模优势保障毛利率水平;前者则是令众多投资者兴致盎然的重量级项目。

令市场期待的项目还不止于此。在澳大利亚东南部,东方锆业与澳洲AZN公司合资的铭瑞锆业已经投产在即。该合资公司除了拥有已经开发成熟的矿区Mindarie外,还将拥有目前世界上最大的单体锆矿资源WIM150项目80%的权益。前者的初期产能为3.5万吨锆精矿,加上WIM150项目,远期产能超过10万吨。

可以看到,从上游矿山投资,中游项目扩产,到下游核级锆的新建,东方锆业几乎每个生产环节都在加速扩张。记者注意到一个细节,该公司证券部员工,名片上往往都印有好几个头衔,身兼数职。“公司忙到一个人当几个人在用。”陈恩敏笑言。

“近年来公司发展的特点就是,项目众多,而且都有重要的战略意义。”东方锆业常务副总经理黄超华告诉记者。

黄超华在上世纪80年代就读于武汉大学材料化学系,研究生时期选择的课题就是锆材研究。毕业后,他一直没有离开过老本行,多年来在一线见证着我国锆产业的发展。

“可以说,现在就是中国锆行业最好的时代。”黄超华说。

企业积极“出海”寻求资源

公开资料显示,锆在全球范围来看并不稀缺,储量在5600万吨左右。但中国却只占了0.89%,严重依赖进口。作为最大的锆产品生产国,中国每年对锆英砂的使用量在60万吨左右,有90%来自国外,前两大进口国分别是澳大利亚和南非。我国海南虽然也有锆英砂资源,但鉴于其国际旅游岛的定位,实际开采受限较大。

因此到目前为止,资源带来的利润率依然在产业链中最为丰厚。东方锆业的澳洲锆矿项目自公告以来,一举一动都牵动资本市场的心。

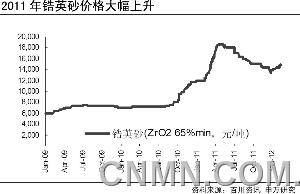

在中国需求的带动下,锆英砂经历了长达6年的长线牛市,价格连年攀升。除金融危机期间,供应不足的现象始终突出。

资源掌控者的强势在2011年下半年就充分体现出来。由于宏观经济低迷,加之中国房地产市场调控,金属市场普遍回落,锆下游产品价格也随之回调。可是,“产品降价了,锆英砂根本没怎么调,尤其是澳矿。”黄超华回忆道。

百川资讯的数据显示,从2011年7 月开始到12 月,硅酸锆价格累计下降 16 %,但同期,澳大利亚锆英砂精矿的价格却始终持平在2300美元/吨-2400美元/吨的水准。若将同期美元汇率下跌因素计入,降幅也仅在8%左右,且从当年11月又开始重拾升势。目前,澳洲66%品位进口砂2630美元/吨-2740美元/吨,国产砂也到了16300元/吨-17000元/吨。

“最重要的因素在于上游资源趋于紧张。特别是电熔锆(KZN)资源面临枯竭。”黄超华表示,即使金融危机期间,国际矿山也只是限产,不愿做大规模降价。这成为原料价格居高不下最强有力的支撑。

中国有色金属协会钛锆鉿分会一位专家同样向记者提及了类似观点。“资源被国外掌握,澳矿实行季度定价,逐步上调的趋势很确定。”

如果一个行业对资源具有高依赖度,那么其必然寻求机会向上游延伸,以保证不受原料供应的长期束缚。2011年4月,东方锆业公告,与澳大利亚AZN公司成立合资企业,开发后者拥有的锆矿项目。待澳洲项目投产,东方锆业将成为业内唯一一家拥有矿资源的产业链最完善的企业,实现其将资源纳入最核心竞争力的目标。

“比照全球最大的锆英砂供应商澳大利亚ILUKA公司的成本和售价,目前该矿综合生产成本预计在1000美元/吨(到岸价),而目前的售价超过2600美元/吨。”陈恩敏对记者介绍。目前东方锆业年消耗锆英砂约4万吨,也就是说,该矿的投产将显著降低公司原料成本,使企业具备明显的竞争优势。而在突破资源瓶颈后,从2013年开始,锆英砂的销售业务也将正式在公司业绩中体现。

“开发澳矿的消息传出后,澳大利亚的ILUKA公司对此非常紧张。”业内一位知情人士透露。ILUKA是全球最大的锆英砂供应商,占据20%的市场份额,并对客户采取直供方式。公司对外宣称,如果发现客户将ILUKA的锆英砂拿去做贸易,将“面临失去直供的风险”。而东方锆业将触角正式延伸到了上游矿山,就等于从其客户一跃变成了竞争对手。来自业内的消息称,ILUKA还一度对东方锆业实行了原料供应限制。

但获取资源的目标是不会变化的,这还将成为今后中国锆行业的发展方向。“我们一定要继续多渠道进口锆砂,以此来平衡对澳砂、南非砂的过度依赖。此外,还要鼓励企业赴锆砂储量丰富的地区投资开矿,降低对外商进口锆砂的依赖程度和定价权。”北京有色金属研究总院教授熊炳昆就曾在行业会议中透露,多家国内企业已经在海外投资方面有所行动,还有一些公司看好非洲沿岸国家的锆砂资源,项目合作有良好进展。

产业发展向高端进发

即便单个公司获取了上游资源,对于整个行业来说,依然不足以构成可持续发展的基础。

回顾此轮锆价走势可以发现,资源的强势上涨在一段时期内,的确支撑了从低端到高端锆产品价格的全线上升。尤其在2011年上半年,初级产品氯氧化锆和硅酸锆的调价速度最快。其中,东方锆业2009年上市时,硅酸锆毛利率为14.28%,氯氧化锆为14.57%,2011年中报则显示,上述产品毛利率分别上升到32.91%和24.01%。而有 62 %的利润来源于锆产品的升华拜克(600226,股吧)也是如此。

“因为初级产品的价格传导比深加工产品快。2011年上半年锆英砂大幅上涨,它们的毛利率也提升得很快。”黄超华解释。

但他强调,初级产品恐怕较难持续获得如此高的毛利率,今后逐步回落是大概率事件。行业分析师则表示,硅酸锆等低端产品面临一定程度的产能过剩,持续提价空间有限,更多时候体现为上游原料和下游需求的两头受压。

硅酸锆是由锆英砂经过加工磨细变成细粉的初级产品,通常直接用于陶瓷釉料。而氯氧化锆则是生产金属锆、氧化锆和其他锆化合物的基础原料,同样属于易污染、高能耗的范围。北京有色金属研究总院教授熊炳昆就曾介绍,这样的产品虽然仍然有相当盈利,但是很多发达国家已经停止生产,或者转移至其他国家。

中国有色金属协会钛锆鉿协会上述专家也感叹:“我国占据了全球90%氯氧化锆的产量和出口量。锆本来就是我国稀缺的资源,从国外进口资源,可大多数只是拿来生产低端产品再出口出去,实在太可惜了。”

除了本身位于产业链低端位置外,市场变化也在倒逼产业升级。

房地产调控和宏观经济形势的低迷,已经让硅酸锆销售受到事实上的冲击。根据百川资讯的统计,硅酸锆的价格从去年7月见顶后,到今年3月底方略见起色,但累计跌幅还是达到了16%。特别是福建地区以中低端硅酸锆为主要产品的厂家,销售更加困难。

对于国内的锆产业来说,如何提升产品结构是必须面对的问题。

“目前国内锆行业正处于从简单规模扩张的外延式发展向集约内涵式发展的转变阶段。”江西晶安高科技股份有限公司董秘詹政向本报如是描述。江西晶安也是国内领先的锆化学品企业,锆系列产品总年生产规模为3万吨。目前正在为A股市场IPO紧锣密鼓地做准备。

记者获得资料显示,江西晶安在“十二五”期间规划了包括5000吨产能的高纯(宝石级)氧化锆扩建工程,稳定锆扩建工程和1000吨核能级海绵锆建设工程等等,还规划了与稀土元素结合的锆化学品应用。该公司亦同样规划了2万吨的锆英砂海外开矿项目。

“目前锆化学品的新兴应用领域发展速度非常快,特别是锆化学品与稀土元素的结合及其产品的应用,产品的毛利处于较高的水平。”詹政说,“锆化学品的一般产品在房地产调控的形势下需求有可能受到冲击,但其细分市场的产品不但不会受到冲击,还有可能因此加快替代传统产品的步伐。综合比较,我认为,锆化学品中,具有科技含量和特定用途的产品,其需求将会继续发展。”

新兴产品的高利润率从东方锆业的财报中也可以发现。其毛利率最高的产品为复合氧化锆和结构陶瓷,始终保持在50%上下的水平。

以复合氧化锆为例,它广泛用于航空、航天、能源、通讯、冶金、汽车、机械、生物、化工等领域。由于它属于结构陶瓷的上游原料,而后者的高稳定性和优越性能,已经在材料工业中备受瞩目,因此,产品从粉体到结构件都是高科技、高产值的产品,每吨铈、镱稳定粉体市场价格在 9-14 万元之间。如再将其加工成冶金测氧传感器用的结构件,每个构件用锆十几克,价格达近百元/支。再以电池用镱锆纤维布为例,1平方米价格高达 9000元-10000 元,还主要依赖进口。

我国每年出口的氧氯化锆最高达 6 万吨,美国、日本、欧洲除少量用于核级锆生产外,多用于生产复合氧化锆、纳米粉体再制造各种结构件,有巨大的市场空间。资料预测我国复合氧化锆粉体需求将在几年内达到 2万吨,产值 20 亿元以上,高技术陶瓷构件的产值 300 亿元以上。

“在我看来,就算目前只专注于复合氧化锆、结构陶瓷等新兴领域的研发和市场推广,企业也已经有非常大的发展空间。”钛锆鉿协会专家表示。

企业的确也正在调整产业结构。东方锆业在2010年募投了两个新建项目,分别是二氧化锆和硅酸锆。东方锆业募投中,2300吨高性能 AL-Y 复合氧化锆项目,是公司自主研发成果的产业化。目前公司计划利用自有资金扩产该项目至5000吨,以满足市场发展需求及公司后续陶瓷结构件发展材料需求。

而新兴锆业、江西晶安、升华拜克下属子公司浙江锆谷等,也都已看好这一领域,正逐步扩大产业规模和品种。

“事实上,新兴产品的产能和需求都在扩大。因此就算以后毛利率微幅下调,我们依然不必担心,因为利润总额攀升前景确定。”黄超华表示。

行业升级:技术是最大门槛

市场前景广阔,但业界是否有足够能力参与国际竞争?技术储备情况又如何?

“目前在技术上,我们与国外的差距还比较明显。”多位专家坦言。

以稳定氧化锆为例。其应用的范围非常广泛,是将来发展结构陶瓷和功陶瓷的重要材料。但我们的技术水平远落后于国外。我国可以生产出最高纯度的氧化锆产品,但物理性能差异较大,以至于同样的产品,国外价格比国内高十倍或几十倍。此外,稳定氧化锆的应用在生物修复材料、光通讯材料等领域都未有涉及,除了工艺的原因外,主要还是设备的落后。

而核级锆材方面,由于锆是一种理想的中温核材料,其在原子能工业综合应用中具有重要地位。世界主要锆生产国锆的产业化发展都与核工业紧密联系在一起。在原子能发电厂(民用)、核潜艇、核动力航母、核动力巡洋舰的核反应堆中,锆被用于核燃料及其附属材料、结构材料、包套材料、减速和反射剂等多个领域。

但目前,我国核电所需的核级海绵锆全部来自国外,同时在运行的核电站和在建核电站所用的包壳材料等堆芯结构也全部由国外供应商提供。

“我国总体处于全球锆产业分工的初级至中级水平。国内企业的研发能力和针对性相都还比较薄弱。”江西晶安相关人士认为,企业的研发和创新的动力是充足的,但问题是:缺乏专业人才、研究基础薄弱。“国家对锆行业的研发重视程度较低,缺乏有针对性的政策支持和相关的产业引导政策。”詹政说。

责任编辑:安子

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。