2011年铝市回顾与2012年铝市展望

2011年12月31日 10:14 4642次浏览 来源: 中国有色网 分类: 2011中国有色金属工业年终大盘点

2011年,宏观经济以稳增长抑通胀调结构的宏观经济调控为主。上半年防通胀压力较大,以致于前半年央行连续六个月六次上调存款准备金率,在紧缩的货币政策打压下,铝价在成本价上方振荡,8月达到铝市全年峰值。但因年初商品住房限购政策逐渐在全国范围内落实,房屋投资热情受到打压,加之7.23事件后,众多高铁项目戛然而止,铝需求市场进一点受到影响,受此影响,下半年铝价基本从高位回落,再次跌回成本临界点,全年铝市呈现先扬后抑态势。

2011年宏观经济回顾:主流抑制通胀见成效

经济工作会议决定了2011年宏观经济政策的重点是更加积极稳妥地处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系,加快推进经济结构战略性调整,把稳定价格总水平放在更加突出的位置,所以,在1-6月央行连续六次提高准备金率0.5个百分点,抑制通货膨胀,稳定物价水平。7月之后由于受欧债危机的影响、CPI指数渐渐回落,7~11月间货币政策也以不动为主,待受欧债危机影响经济放缓迹象明朗,宏观经济调控也释放出由严转松的货币信号,在连续两年12次调高准备金率后,于2011年12月5日首度下调0.5个百分点,这也预示着两年来紧缩的货币政策转向放松。

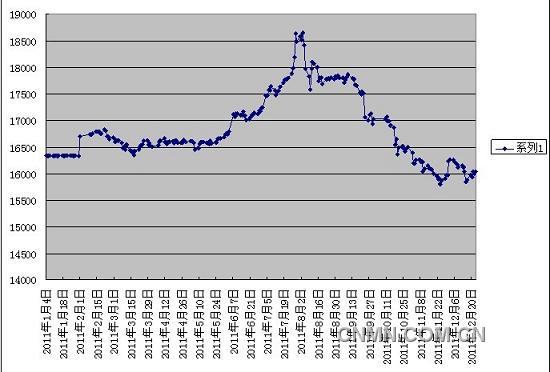

2011年铝价回顾:全年铝价先扬后抑

2011年铝价可以用“先扬后抑”四个字概括.上半年在下游加工消费旺盛,出口拉动、通货鼓胀等因素响素下,铝价上冲18000整数关口,期市主力合约最高价在8月冲上18660之后再度回落,以致年底受欧债危机的担忧,铝价开始大幅回落,以致下半年中,主力合约跌破16000大关,至15705.长江现货铝最高价18650元/吨(8月3日),最低价15810元/吨(11月24日)。

2011年长江现货价格走势图:

2011年,就铝市需求市场而言,首先,国内房地产行业在调控政策的作用下,明显增速减缓,甚至下半市场已显委靡,商品房屋新开工项目因市场萧条逐渐减少,好在保障房建设力度加大,总体房地产行业铝材需求市场喜忧掺半。其次,汽车市场,一线城市汽车市场限购政策的出台,打击了部分地区的汽车消费量,但汽车下乡政策有效地填补了这块市场,所以2011年汽车市场没有太大影响。再次,是高铁需求市场的“变脸”。本应该在疯狂的高铁需求市场下铝材的需求与日惧增,但在7.23高铁事件之后,高铁项目戛然而止,以致于下半年高铁铝材需求市场大大削减。第四,铝材出口市场景气度下滑。由于欧美经济萧条,贸易保护现象频繁发生,铝材出口同比减少,尤其是珠三角地区和长三角地区铝产品出口受欧美双反影响较大。从供给市场看,由于我国各地区生产电价成本不同,各企业的生产成本也相差不一,比如有煤炭资源和自备电厂的企业生产成本就低,在同样铝价的市场下,新增扩建产能纷纷投产,比如新疆,内蒙,青海等地的企业,加之其它企业部门电解铝产能西移,这样电解铝产能的扩张对于抑制铝价的上涨无疑起到了重要作用,从供给和需求两方面衡量种种的不利因素都在决定着2011年铝价在成本线上下振荡格局。

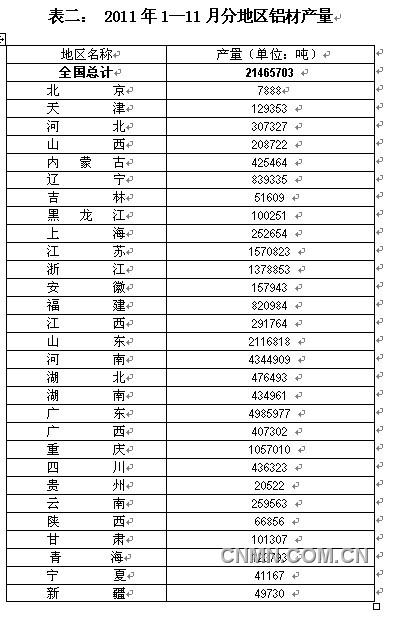

2011年铝产量统计:全年电解铝产量约为1800万吨

据中国有色金属工业协会数据显示,2011年1-11月全国电解铝产量为1656.05万吨,铝材1-11月产量2146.57万吨,氧化铝1-11月产量3141.35万吨。由于12月产量官方还没有公布,笔者预计2011年全年电解铝产量约为1800万吨,铝材量为2359.38万吨,氧化铝产量为3405.15万吨。产量年均增长19%左右,消费量年均增长17%。

各省份产量详见下表:电解铝产量(表一)、铝材产量(表二)、氧化铝产量(表三)。

2012年宏观经济预测;货币政策转向积极 GDP增长8.8%

2012年,中央经济工作将工作重点定调为稳增长。稳字当头,在经济增速下降的预期下,稳定经济增长、调整产业结构并驾齐驱,出口转内销,促进内需,改善民生将会作为2012年稳中求进的主要途径。同时产业升级、淘汰落后产能,也是调整产业结构的主要部分。货币政策方面,由2011年12月5日央行三年来首度下调存款准备金0.5个百分点,大致从中可以预示出2012年宏观财政政策或将由原来的紧缩改为宽松。

12月28日,中国银行发布宏观经济金融形势分析报告认为,受外部环境恶化、楼市调整和产能过剩等因素的影响,2012年我国经济和物价的增速将出现“双降”,GDP和CPI涨幅均低于2011年。初步预测,GDP增长8.8%左右,比2011年回落0.5个百分点;CPI上涨3.5%左右,比2011年回落1.9个百分点。

2012年铝市场分析:产量将达2000万吨 价格振荡上扬

2012年的铝市行情变动可以从需求、供给、货币政策以及国际宏观因素影响进行分析。

2011年的国内房地产行业调控作用在年底逐渐显效,但预计真正的调控效果应该出现在2012年上半年,所以在明年商口新项目开工积极性将受到打压,因此,建筑铝材需求市场也将受到影响,但好在政策性住房力度不减可以弥补一定的建筑用铝市场损失,所以2012年建筑市场可能是近年来铝需求市场增长最慢的一块。2012年汽车市场预计会比2011年有所好转,我国人均可支配收入水平的上升将继续对汽车的保有量增长给予支撑,目前我国汽车保有量水平仍处于较低,为汽车销售的增长创造了条件,2012年汽车市场的看好将会带动铝材料的消费。

2012年,西部地区新增电解铝产能逐渐投产,然而淘汰产能总比不上新建产能投产的速度,如此势必增加供给压力。尤其是新疆、青海、内蒙古地区,由于电力成本较低优越于其他地区电解铝。但也会由于运输能力,水资源等方面也会给电解铝项目发展带来瓶颈。另一方面新增产能的投产还会抑制铝价的上扬,反过来铝价上涨动力不足也会打击新增产能投产的积极性。所以2012年新增产能投产和铝价波动将形成制约。

2012年,控通胀将会退其次,稳增长增内需为主,所以适当宽松将是货币政策的主流导向。所以货币政策的取向必将对铝价形成一定的助推作用。另欧债危机的阴影仍将会在2012年“发酵”,全球陷入经济衰退风险较大,预计国内外铝价也势必受其影响。

综上所述,预计,2012年上半年铝价受宏观经济拖累将会在低位振荡,较优势成本的产能会不断投产,以致全年量能再度增加,规模以上企业电解铝产能达到2500万吨,产量将达到2000万吨左右,下半年随着国内需求的好转和国际形势明朗,市场再度上扬,全年铝价波动在15500~18500区间,上半年振荡筑底,下半年出现反弹。

责任编辑:四笔

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。