2010中国铅锌行业发展研究报告

2010年12月31日 11:15 19791次浏览 来源: 中国有色网 分类: 铅锌资讯

五、2011年市场预期

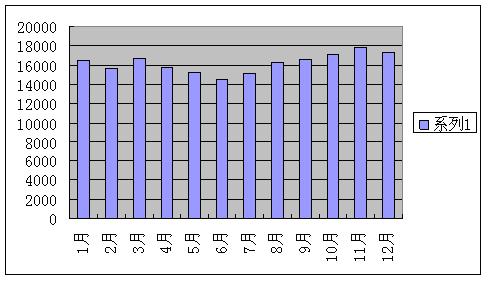

2010年长江1#铅全年价格走势

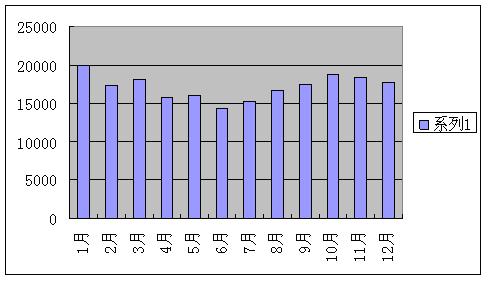

2010年长江1#锌全年价格走势

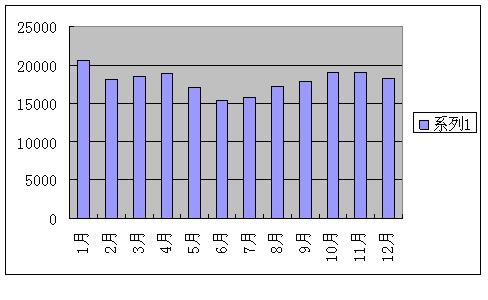

2010年长江0#锌全年价格走势

美元或将继续贬值,人民币对美元持续升值,在一定程度上制约我国电池出口的份额。2011年中国铅酸蓄电池出口将继续保持稳定增长,但是增速放缓,铅酸蓄电池出口耗铅量或可达39万吨万吨。

中国2010年的精炼铅产量将接近390万吨,较去年增长9%。中国前10个月精炼铅产量较去年同期增长6.4%至近350万吨。今年年底,将增加大约580000吨精炼产能提振产量,2011年中国产原生铅和再生铅增至550万吨,明年的精炼铅产量将超过420万吨,同比增长近9%;消费量增长11%,超过 410万吨,今年消费量为370万吨,比去年多出40万吨左右。2011年中国的精炼锌产量将增长4%,消费量增长7.8%。2011年中国精炼锌产量将超过520万吨,比2010年多出20万吨。2010年底,中国精炼锌年产能超过630万吨,2011年精炼锌消费量增长7%至8%,可达500万吨,比2010年多出35万吨。

12月铅锌终端消费稳定,产销情况好转,库存减少,一些生产商不愿低价出货,减少市场供应压力,短期内主属于随涨的趋势,新兴经济体防止通胀,欧元区缩紧政府支出,中国年底这压制物价上涨,还有加息预期,近期铅锌价格不会出现较快上涨势头,需要持续关注走势,2011年初行情好转,上游厂商持价惜售,价格下跌空间有限,潜心价格将保持区间震荡的波动,可能间或出现下探走势。

责任编辑:小贝

如需了解更多信息,请登录中国有色网:www.ndarti.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。